令和5年度 決算(2)

6/39

【特別会計と企業会計】

・特別会計とは…特定の事業の歳入歳出を一般の歳入歳出と区別して、個別に処理するための会計

・企業会計とは…地方公営企業法に基づき、独立して事業を行っている公営企業の会計

※安定した運営のために、特別会計や企業会計の収入済額には、一般会計からの繰入金などが含まれています。

※企業会計は、経営活動に伴い発生する収益的収支と、将来の経営活動のために行う借り入れや施設建設などの資本的収支に区分しています。

※企業会計の差引額における不足額は、内部留保資金(減価償却費など実際にお金の支出がない費用計上によって生じた資金や利益剰余金)で補っています。

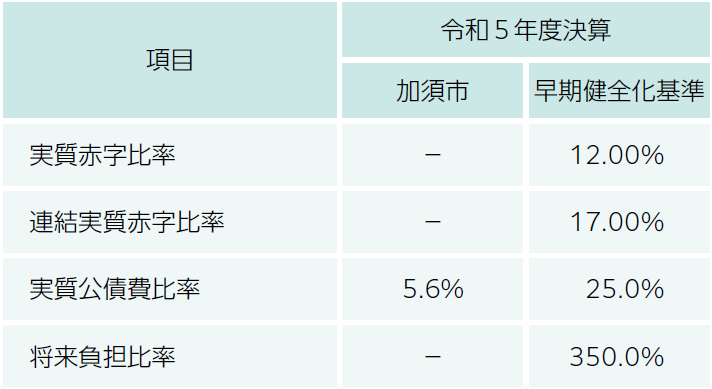

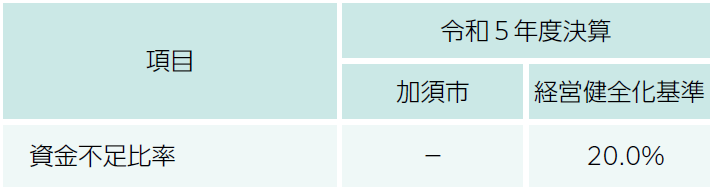

【健全化判断比率と資金不足比率】

財政の悪化を早期に発見するための指標です。全ての指標が国の基準を下回っているため、健全な財政状況と判断されます。

早期健全化基準・経営健全化基準とは…財政悪化の兆候を早期に発見し、自主的な改善努力で財政健全化を図るべき基準

◆健全化判断比率(4つの財政指標)

◆資金不足比率

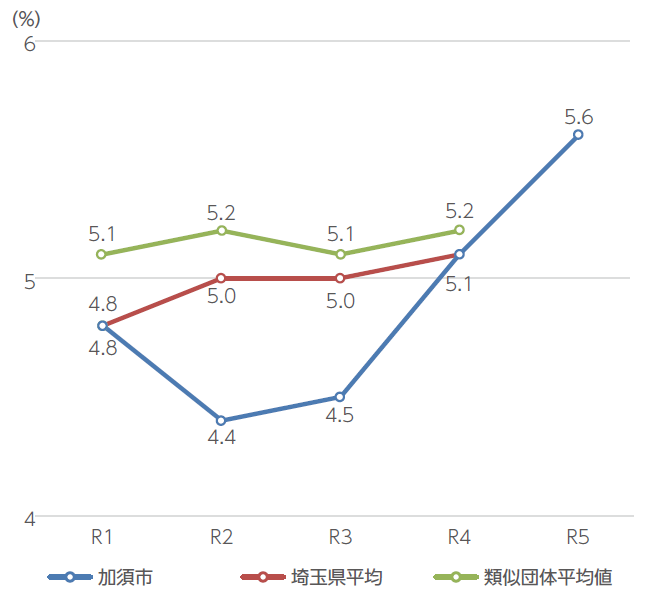

◆実質公債費比率の推移

問合せ:財政課

【電話】内線321

<この記事についてアンケートにご協力ください。>