【特集】令和5年度 一般会計決算の概要(1)

1/40

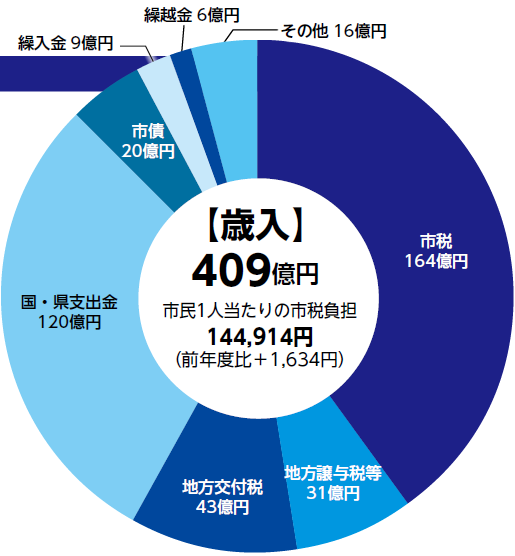

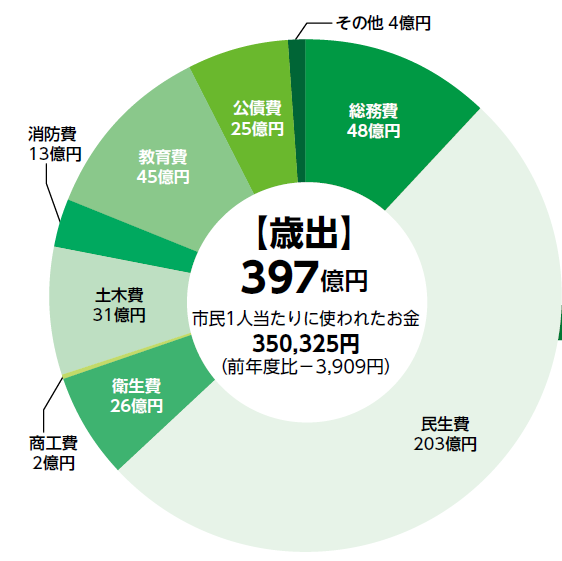

■令和5年度の歳入・歳出

歳入(収入)は前年度と比べて2億3,312万1,279円減の409億536万8,812円、歳出(支出)は前年度と比べて3億5,588万3,199円減の397億407万9,680円となりました。翌年度に繰り越す財源を除いた実質収支は、7億8,136万1,939円の黒字となりました。

◇歳入(収入)の主な特徴

・市税収入は、個人市民税の増などにより、前年度に比べ2.2億円の増

・地方交付税は、公立保育所在籍児童数の増加に伴う社会福祉費の増などにより、前年度に比べ3.1億円の増

・市債は、投資的経費が減少したことにより、前年度に比べ7.9億円の減

◇歳出(支出)の主な特徴

・総務費は、公共施設整備基金への積立の減などにより、前年度に比べ7.6億円の減

・民生費は、管内施設型・地域型保育給付費や障害介護給付費の増などにより、前年度に比べ9.3億円の増

・土木費は、びん沼自然公園整備工事費や市民緑地「御庵(ごあん)」の用地取得費の皆減などにより、前年度に比べ12.4億円の減

◇地方消費税交付金(社会保障財源化分)の使いみち

地方消費税交付金のうち社会保障財源化分の14億685万3千円は、次の経費に使用しました。

・社会福祉関係(子育て、高齢者福祉など)…8億4,170万1千円

・社会保険関係(国民健康保険、介護保険など)…4億9,105万2千円

・保健衛生関係(疾病予防、医療体制確保など)…7,410万円

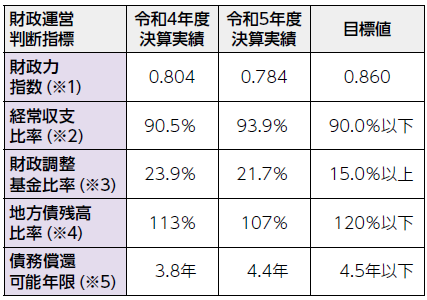

■財政健全化の状況

◇本市独自基準(財政運営判断指標)

「富士見市健全な財政運営に関する条例」に基づく財政運営判断指標は、下表のとおりです。

(※1)財政基盤の強さ。指数が大きいほど財政力が強い

(※2)財政構造の弾力性。比率が低いほど弾力性が高い

(※3)標準的な1年間の収入(標準財政規模)に対する財政調整基金残高の割合。比率が高いほど貯金が大きい

(※4)標準財政規模に対する地方債残高の割合。比率が低いほど残高が小さい

(※5)負債総額が返済可能な規模になっているかを表す。年数が小さいほど負債が小さい

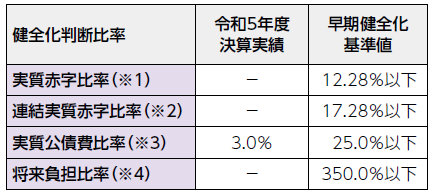

◇国基準(健全化判断比率)

「地方公共団体の財政の健全化に関する法律」に基づく健全化判断比率は、全ての指標で健全な数値を維持しています。

(※1)標準財政規模に対する一般会計等(一般会計、鶴瀬駅西口土地区画整理事業特別会計、鶴瀬駅東口土地区画整理事業特別会計)の実質赤字額の割合。赤字ではない場合は「-」と表記

(※2)標準財政規模に対する市の全ての会計の実質赤字額の割合。赤字ではない場合は「-」と表記

(※3)標準財政規模に対する一般会計等で負担する借入金の償還金等の割合。比率が小さいほど負債が小さい

(※4)標準財政規模に対する一般会計等で将来負担する負債の割合。充当可能財源が将来負担額を上回る場合は「-」と表記

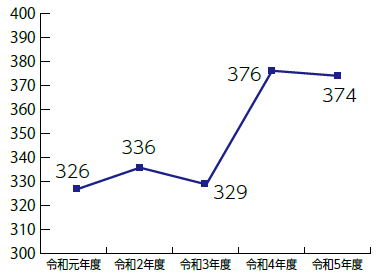

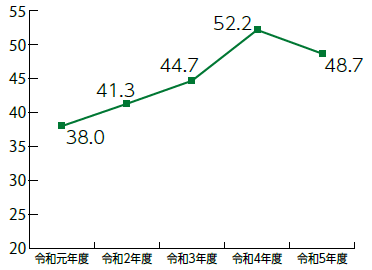

■債務と貯金の状況

◇市の債務(市の全会計の債務残高)

374億円(前年度比-2億円)

◇市の貯金(財政調整基金の残高)

48.7億円(前年度比-3.5億円)

<この記事についてアンケートにご協力ください。>