令和6年度(令和5年分所得) 個人住民税の税制改正

13/41

■上場株式等の特定配当等に係る課税方式の統一

令和6年度課税から、上場株式等の配当所得または源泉徴収ありの特定口座内の株式等譲渡所得については、課税方式が所得税で選択したものと一致することになります。

それに伴い、令和5年度までの所得税の確定申告では配当所得を分離課税または総合課税で申告し、住民税では申告不要(特定口座内で住民税を源泉徴収)とすることができましたが、令和6年度からは市民税・県民税申告書で課税方式の選択ができなくなり、所得税で選択した課税方式がそのまま住民税でも適用されます。

■国外居住親族に係る扶養控除等の見直し

国外に居住する30歳以上70歳未満の親族の方は、以下のいずれかに該当する場合を除いて、扶養控除の対象にはなりません。また、非課税基準の算定においても除かれることになります。

・留学生

・障害者

・扶養控除を申告する納税義務者からその年の生活費または教育費に充てるための支払いを38万円以上受けている方

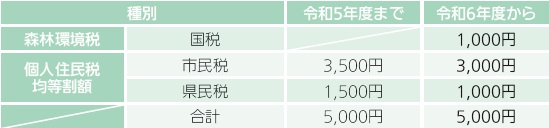

■森林環境税の導入

森林環境税とは、令和6年度から国内に住所のある個人に対して課税される国税で、個人住民税均等割と併せて1人あたり年額1,000円が徴収されます(合計所得金額によっては非課税となります)。

その税収は、都道府県・市区町村へ譲与され、それぞれの地域の実情に応じた、森林整備事業などの財源として活用されます。

東日本大震災からの復興に係る防災のための財源確保を目的として、個人住民税均等割に合計1,000円(市民税500円、県民税500円)が加算されていたものは、令和5年度で終了します。

・詳細は市HP(検索:税制改正)をご覧ください。

問合せ:市民税課

【電話】2998-9064

<この記事についてアンケートにご協力ください。>