令和4年度決算報告

4/38

■一般会計

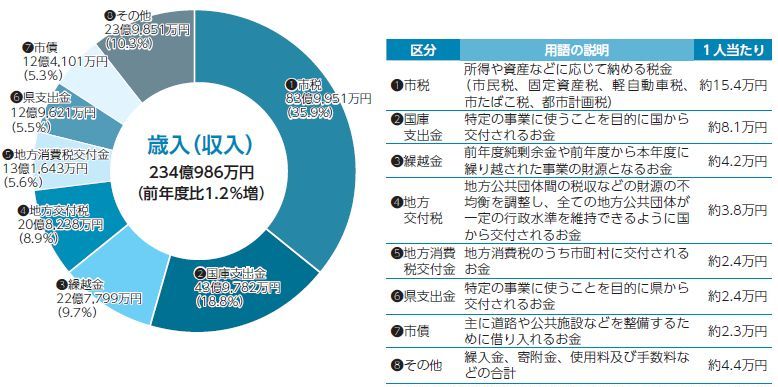

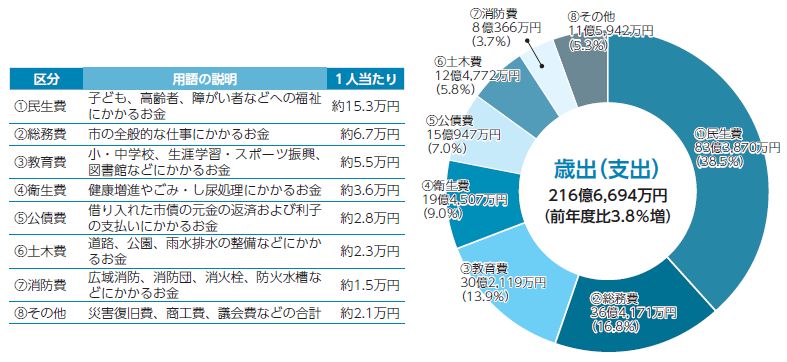

一般会計の歳入は234億986万円、歳出が216億6,694万円で市制施行後2番目に大きな決算額となりました。

この結果、歳入歳出の差引残額は令和5年度へ繰り越した事業の財源を除き14億1,614万円の黒字となりました。この残金は令和5年度へ繰り越します。今後も、社会保障制度に係る経費や公共施設の整備費等の増加が見込まれることから、引き続き財政の健全性を保つために、歳入の確保や事務事業の効率化を図っていきます。

※都市計画税は土地区画整理事業のほか、都市計画道路、下水道の整備などの都市計画事業のために使いました。

▽市債の状況

令和4年度末における全会計の市債残高は…238億8,170万円

昨年度末と比較すると…1,521万円の減少

市民1人当たりでは…約43.8万円

■特別会計

特定の事業を行う場合、または特定の収入で事業を行う場合に、経理を他の会計と区別する必要があるため、法律や条例に基づいて設置している会計です。

日高市には、国民健康保険特別会計をはじめ、4つの特別会計があります。

▽特別会計の執行状況

■公営企業会計

民間企業と同じように事業の収入で支出を賄う独立採算を原則とする会計です。日高市には水道事業会計と下水道事業会計の2つの公営企業会計があります。

▽公営企業会計の執行状況

収益的収支:給水や排水などの営業活動にかかる収入と支出

資本的収支:将来の給水や排水などに備えて施設や配(排)水管を整備するなど、設備投資にかかる収入と支出

■健全化判断比率と資金不足比率

健全化判断比率(実質赤字比率・連結実質赤字比率・実質公債費比率・将来負担比率)および資金不足比率は、市の財政の健全化を判断する指標です。

この比率が一つでも国が定めている早期健全化基準(公営企業会計では経営健全化基準)以上である場合は、財政の健全化計画を策定し、自主的に財政の健全化を図っていくことになります。

令和4年度決算では、全ての比率が早期健全化基準(経営健全化基準)を下回っており、市の財政は健全な状況であると判断できます。

▽健全化判断比率

※「―」は赤字などがないため比率が算定されないことを示しています。

用語の説明:

・実質赤字比率…市の一般会計などの赤字の程度を示すもの

・連結実質赤字比率…市の全ての会計における赤字の程度を示すもの

・実質公債費比率…市の借入金返済額などにかかる実質的な財政負担の程度を示すもの

・将来負担比率…借入金の残金など市が将来支払わなければならない負担の程度を示すもの

▽資金不足比率

※「―」は資金不足がないため比率が算定されないことを示しています。

用語の説明:資金不足比率…公営企業会計ごとの資金不足の状況を示すもの

※金額の単位を「万円」にそろえているため、公表関係図書と異なる場合があります。

※市民1人当たりの額は、令和5年3月31日現在の人口5万4,557人を基に算出しています。

問い合わせ:財政課財政担当

<この記事についてアンケートにご協力ください。>