令和5年度決算に基づく 健全化判断比率と資金不足比率

3/50

議会へ報告した町の健全化判断比率と資金不足比率を公表します。

健全化判断比率と資金不足比率については、法律により町民の皆さんへ公表することが義務づけられています。

※健全化判断比率とは、(1)実質赤字比率(2)連結実質赤字比率(3)実質公債費比率(4)将来負担比率の4つの比率のことです。

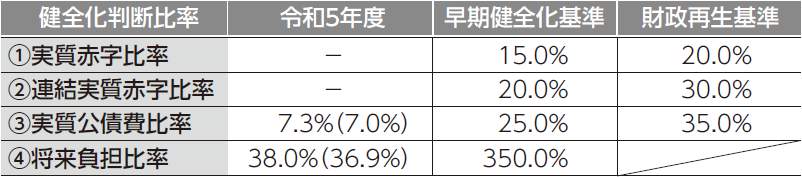

■横瀬町の健全化判断比率

注)実質赤字比率と連結実質赤字比率については、赤字額(または資金の不足額)がないため「-」を記載しています。

なお、実質公債費比率と将来負担比率の()内は、令和4年度決算に基づく比率になります。

(1)実質赤字比率とは…

実質赤字比率とは、一般会計等を対象とした実質赤字の標準財政規模(地方公共団体の標準的な状態で通常収入が見込まれる一般財源の規模を示す指標)に対する比率です。この比率が15%以上になると「財政健全化計画」を定めなければなりません。また、20%以上になると「財政再生計画」を定めなければならず、地方債の起債も大きく制限されます。

横瀬町は、赤字ではないため、この比率は「-」で表記しています。

(2)連結実質赤字比率とは…

連結実質赤字比率とは、全会計を対象とした実質赤字(または資金の不足額)の標準財政規模に対する比率です。この比率が20%以上になると「財政健全化計画」を定めなければなりません。また、30%以上になると「財政再生計画」を定めなければならず、地方債の起債も大きく制限されます。

横瀬町は、赤字ではないため、この比率は「-」で表記しています。

(3)実質公債費比率とは…

実質公債費比率とは、一般会計等が負担する地方債の償還金等の標準財政規模に対する比率です。この比率が25%以上になると「財政健全化計画」を定めなければなりません。また、35%以上になると「財政再生計画」を定めなければならず、地方債の起債も大きく制限されます。

横瀬町の実質公債費比率は、7.3%となっています。

(4)将来負担比率とは…

将来負担比率とは、一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率です。この比率が350%以上になると「財政健全化計画」を定めなければなりません。

横瀬町の将来負担比率は、38.0%となっています。

■横瀬町の資金不足比率

注)資金不足比率については、資金の不足額がないため「-」を記載しています。

資金不足比率とは…

資金不足比率とは、公営企業ごとの資金の不足額の事業の規模(料金収入など主たる営業活動から生じる収益等に相当する額)に対する比率です。この比率が20%以上になると「経営健全化計画」を定めなければなりません。

横瀬町は、資金の不足額がないため、この比率は「-」で表記しています。

<この記事についてアンケートにご協力ください。>