国民健康保険税が軽減されます

4/33

次の場合に、国民健康保険税が軽減されます。申請などの詳細は市公式ホームページでご確認ください。

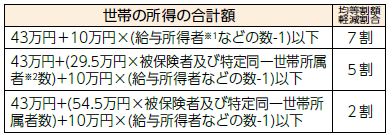

【所得が一定以下の世帯に対する軽減】

対象:世帯主及び被保険者(令和6年4月1日時点で16歳未満のかたを除く。)全員が、前年中の所得の申告(所得税の確定申告または市・県民税の申告)をした世帯

※適用を受けるには、前年中の所得がないかたや、障害年金などの非課税所得のみのかた、税制度上の家族の扶養に入っているかたも市・県民税の申告が必要です。

軽減割合:

※軽減判定所得金額の計算には、擬制世帯主(会社などの健康保険に加入しているが、同じ世帯に国民健康保険加入者がいるため納税義務を負う世帯主)を含む。保険税算定に擬制世帯主の所得は含まない。

※1 給与収入55万円超える。公的年金などの収入が60万円(65歳未満)、または125万円(65歳以上)を超える支給を受けるかた。

※2 国民健康保険から後期高齢者医療保険制度に移行し、継続して同一の世帯に属するかた。

【未就学児の軽減】

対象:未就学児のいる世帯

軽減割合:申請不要で、未就学児の均等割額が5割軽減されます。また、所得が一定以下の世帯に対する軽減が適用される世帯は、軽減後の均等割額が5割軽減されます。

【非自発的失業者に対する軽減(要申請)】

対象:離職時の年齢が65歳未満で、雇用保険の受給資格があり、雇用保険受給資格者証または雇用保険受給資格通知の離職理由コードが該当するかた

軽減割合:離職日の翌日から翌年度末まで、前年の給与所得額を100分の30として所得割額算定します。

※他の健康保険に加入するなど国民健康保険を脱退すると終了

【産前産後期間の軽減(要申請)】

対象:令和5年11月1日以降の出産または出産予定のかた(妊娠85日以上の分娩で、早産、死産及び流産(人工妊娠中絶含む。)を含む。)

軽減割合:産前産後期間の4か月間(多胎妊娠の場合は6か月間)所得割額と均等割額が軽減されます。

申請時期:出産予定日の6か月前から(出産後も可)

問合せ:保険年金課国民健康保険担当

【電話】0480-92-1111

内線142~144

<この記事についてアンケートにご協力ください。>