令和4年度決算における秩父市財政健全化判断比率等を公表します

3/46

「地方公共団体の財政の健全化に関する法律(財政健全化法)」に基づき、下記のとおり公表します。いずれの指標についても、令和3年度に引き続き、市の財政が健全であるという結果となりました。

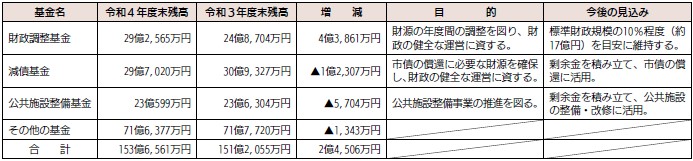

また、基金の状況については表3のとおりです。

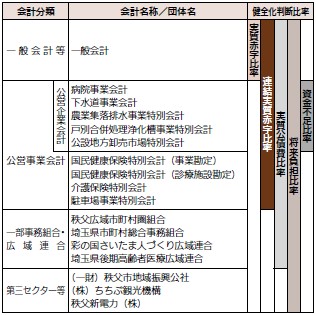

【1】健全化判断比率

市の健全化判断比率は、いずれも早期健全化基準※1および財政再生基準※2を下回りました。

【2】資金不足比率

各公営企業会計の資金不足額が、事業の規模に対してどのくらいの割合になるのかを示す指標で、資金不足比率が経営健全化基準※3(20.0%)を超えた場合には、企業ごとに、「経営健全化計画」の策定と外部監査の導入が義務付けられ、経営の健全化に取り組むことになります。

市では、病院事業会計、下水道事業会計、農業集落排水事業特別会計、戸別合併処理浄化槽事業特別会計および公設地方卸売市場特別会計のいずれの公営企業会計も資金不足は生じませんでした。

表1 市の健全化判断比率

(単位:%)

※実質赤字比率と連結実質赤字比率は、赤字額がないため、将来負担比率は、負数であるため、それぞれ比率がないものとされます(「-」と表示)。

表2 健全化判断比率等と秩父市の会計区分

※地方公共団体の財政構造の弾力性を判断するための指標である「経常収支比率」は、85.1%(令和3年度:82.6%)でした。この指標は、経常的経費に経常一般財源収入がどの程度充当されているかを見るものであり、比率が高いほど財政構造の硬直化が進んでいることを表します。

■用語解説

※1 早期健全化基準

地方公共団体が、財政状況が悪化した状況において、自主的かつ計画的にその財政の健全化を図るべき基準として、実質赤字比率、連結実質赤字比率、実質公債費比率および将来負担比率のそれぞれについて定められた数値です。

※2 財政再生基準

地方公共団体が、財政状況の著しい悪化により自主的な財政の健全化を図ることが困難な状況において、国等の関与により計画的にその財政の健全化を図るべき基準として、実質赤字比率、連結実質赤字比率および実質公債費比率のそれぞれについて、早期健全化基準を超えるものとして定められた数値です。

※3 経営健全化基準

地方公共団体が、自主的かつ計画的に公営企業の経営の健全化を図るべき基準として、資金不足比率について定められた数値です。

【3】基金の状況

表3(令和4年度末現在)

※表示単位未満を四捨五入しているため、合計と一致しない場合があります。

問合せ:財政課

【電話】22-2203

<この記事についてアンケートにご協力ください。>