⼩型特殊⾃動⾞には課税標識(ナンバープレート)が必要です

7/39

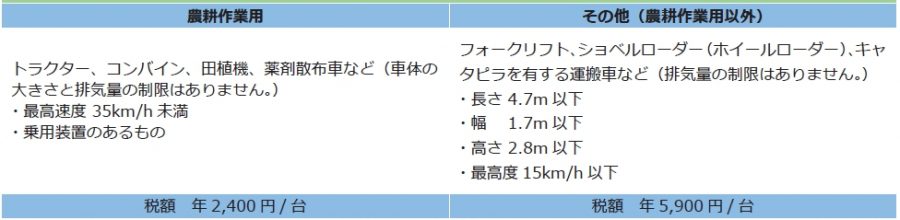

農業や建設業などで使われる小型特殊自動車は、課税標識(ナンバープレート)の取得と軽自動車税(種別割)の納付が必要です。小型特殊自動車には、農耕作業用とその他(農耕作業用以外)の2種類あります。

※構内作業や田畑でしか使用せず、公道を走らない車両でも課税対象となります。

※車両を所有していれば、使用していなくても課税対象となります。

※下記の表の要件に該当しない車両は「大型特殊車両」となり、固定資産税(償却資産)の課税対象となります。

※軽自動車税(種別割)や自動車税(種別割)が課税されている車両は、固定資産税(償却資産)の課税対象とはなりません。

該当する車両を取得した場合、または現在未申告となっている車両を所有している場合は、速やかに軽自動車税(種別割)の申告手続を行い、課税標識(ナンバープレート)の交付を受けてください。

所有者の変更や車両の買替え、廃車をした場合も届出が必要です。

※未申告車両の場合、最大5年間遡って課税となる場合があります。

■⼿続に必要なもの

・販売証明書または廃車証明書(譲渡証明書)

・本人確認書類

※軽自動車税(種別割)は、毎年4月1日現在の車両の所有者に対して課税されます。申告した際に、課税標識(ナンバープレート)が交付されますが、これは課税物件であることを表す標識であって、課税標識(ナンバープレート)の交付を受けていても、道路運送車両法の保安基準を満たしていなければ公道を走ることはできません。

問合せ:役場税務会計課 賦課担当(資産税)

【電話】296-1211(内線136・137)

<この記事についてアンケートにご協力ください。>