令和6年分 税の申告などのお知らせ 税の申告準備はお早めに

6/42

今年も、町・県民税、所得税などの申告が始まります。ご自身が申告をする必要があるのかどうかや、申告をスムーズに行うための注意点などをご案内します。なお、申告期限は3月17日(月)です。

■STEP1 申告対象を知る〜申告チェックリスト〜

※令和6年分・令和6年中とは、令和6年1月1日から令和6年12月31日までの期間に係るものを意味します。

※所得税の還付を受ける場合は、下表に関わらず確定申告が必要です。

※[申告不要]の場合でも、国民健康保険・後期高齢者医療保険・介護保険の加入者がいる世帯は全員(令和6年12月31日時点で、16歳未満で収入のない方を除く。)町・県民税申告をしてください。収入がない場合でも「収入なし」と申告してください。

■STEP2 申告に向け必要な書類等をそろえる〜準備チェックリスト〜

◆申告に必要なもの

□「マイナンバーカード」または「通知カード」及び「運転免許証」等の本⼈確認書類の原本

□税務署から届いた「確定申告のお知らせ」はがきや、「利⽤者識別番号の通知」等関係書類

□「預金通帳」等、所得税の還付⾦の振込先⼝座が分かるもの

※申告書への押印は不要です。

[収⼊に関する書類]

□源泉徴収票や⽀払調書(コピー不可)、その他所得の分かる書類

※申告には、源泉徴収票をすべてお持ちいただく必要があります。

□事業(農業・営業など)所得や不動産所得がある⽅は、収⼊と必要経費を記⼊した収⽀内訳書及び帳簿

※事業とは、営利性のあるものを指し、経費のみの申告はできません。

[控除に関する書類]

□被扶養者の所得が分かる書類(写し可)

※配偶者(特別)控除・扶養控除を受ける⽅

□社会保険料控除や障害者控除、⽣命保険料控除、地震保険料控除などの控除関係の書類

※医療費控除を受ける場合は、「医療費控除の明細書」や、「医療費のお知らせ」、その他医師等の証明書がある場合はその証明書

※申告相談時間短縮のため、⽀払った医療費や事業等の収⼊・経費の額は、計算・記⼊等整理したうえでご来場ください。

◆給付⾦等の取扱いについて

国や地方公共団体から支給された以下の給付金等については、課税の対象ではないので申告の必要はありません。

・住民税非課税世帯等給付金

・物価高騰支援給付金

・定額減税補足調整給付金など

◆⼦育て世帯等に対する住宅ローン控除の拡充

子育て世帯(19歳未満の子を有する世帯)または若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が認定住宅等の新築等で令和6年中に入居する場合には、令和4・5年中入居の借入限度額が維持されます。

また、新築住宅の床面積要件について、合計所得金額1,000万円以下の方に限り、40平方メートル以上に緩和されました。

◆申告⽤紙について

申告用紙(確定申告書を含む。)は、役場税務会計課及び東出張所に2月上旬から設置します。

※e-Taxの普及に伴い、確定申告書等の印刷枚数が少なくなっています。確定申告書等の送付を希望する方は、東松山税務署へお問合せください。

◆令和7年度 個⼈住⺠税の定額減税

令和6年中の合計所得金額が1,000万円を超え1,805万円以下で、かつ、令和6年12月31日現在で控除対象配偶者に該当しない合計所得金額が48万円以下の同一生計配偶者を有する納税義務者について定額減税額1万円が控除されます。

税務署における確定申告につきましては、10ページをご覧ください。

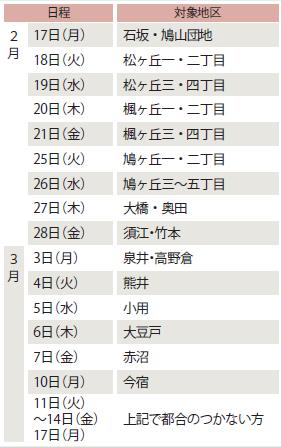

■町・県民税の申告受付と所得税の申告相談日

相談会場:役場3階 305・306会議室

受付時間:午前9時~11時、午後1時~3時30分

問合せ:

・町・県民税に関すること…役場税務会計課【電話】296-5892

・所得税に関すること…東松山税務署【電話】0493-22-0990

<この記事についてアンケートにご協力ください。>