令和5年度 決算報告(2)

5/40

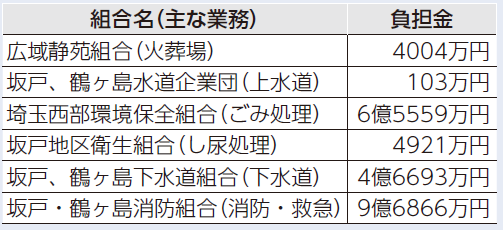

▽一部事務組合負担金

一部事務組合は、複数の市町村で事務の一部を共同処理するために設置された団体です。

▽令和5年度財政状況

令和5年度の財政状況について、市の指標などを公開しています。

詳しくは、市ホームページをご覧ください

【HP】はこちら(本誌8ページにQRコードを掲載しています)

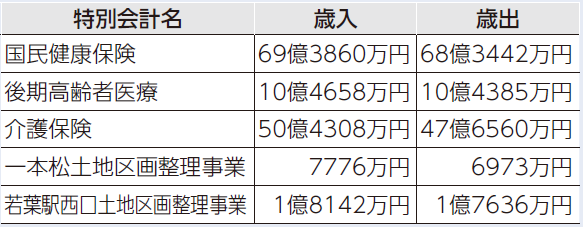

▽特別会計

特別会計は、一般会計とは別に特定の事業を行うために条例などによって設置されるものです。

▽令和5年度の監査実施結果

令和5年度に市が行った財務事務や事務事業の執行について、市の監査委員が、地方自治法の規定に基づく例月出納検査、定例監査、財政援助団体などの監査、決算審査および基金運用状況審査並びに財政健全化法の規定に基づく審査などの各種監査を実施しました。その結果、財務事務や事務事業の執行状況は、適正で合理的かつ効率的に処理されていたものと認められました。

各種監査結果は、市ホームページをご覧ください。

【HP】はこちら(本誌8ページにQRコードを掲載しています)

問合先:監査委員事務局

◇令和5年度健全化判断比率の公表

「地方公共団体の財政の健全化に関する法律」に基づく健全化判断比率を公表します。

比率は市の財政状況を「早期健全化」と「財政再生」の2段階の基準により財政の悪化をチェックするとともに、特別会計や企業会計もあわせた連結決算により地方公共団体全体の財政状況をより明らかにしようとするものです。

(単位:%)

※実質赤字比率と連結実質赤字比率と将来負担比率は発生していないため、-(ハイフン)で示しています。

〈表の見方〉

4つある比率のうち、すべてが基準内であれば「健全段階」となり、いずれかが基準を超えた場合には、その程度により「早期健全化段階」「財政再生段階」となります。

平成20年度の決算から、早期健全化段階や財政再生段階になった場合には、財政健全化計画や財政再生計画を策定し、財政の健全化を図ることが法律により義務付けされました。

鶴ヶ島市はいずれの数値も基準を下回っているため「健全段階」に区分されますが、今後も行財政改革を積極的に推進し、一層の健全化に取り組んでまいります。

《用語解説》

実質赤字比率:一般会計などの実質赤字が標準財政規模に占める割合

連結実質赤字比率:市のすべての会計の実質赤字が標準財政規模に占める割合

実質公債費比率:市のすべての会計および一部事務組合などが負担する実質的な公債費が標準財政規模に占める割合

将来負担比率:公債費や債務負担行為、職員の退職手当など、市のすべての会計や一部事務組合に係る将来負担すべき債務が標準財政規模に占める割合

※標準財政規模:地方公共団体が自由に使える財源の標準的な規模を表します

問合先:財政課財政担当

<この記事についてアンケートにご協力ください。>