日田市の財政推計 普通会計

4/40

市では将来の財政見通しを明らかにするため、令和6年度から令和10年度までの今後5か年の財政推計を作成し、市ホームページに掲載しています。今号では、その中から主な内容についてお知らせします。

※普通会計とは一般会計と特別会計の一部(診療所事業・給水施設事業・住宅新築資金等貸付事業)を一つの会計としてまとめたものです。

■財政推計の目的等

この推計は、令和5年度の決算見込額及び事業実施計画を基礎に、以下の目的で試算したものです。

(1)健全な財政運営のために必要となる令和6年度から令和10年度までの5か年の予算編成の基礎的資料とするため

(2)中期的視点から、日田市総合計画における施策・事業を進める際の財源の目安とするため

(3)市の将来の財政状況を市民に公表し、本市の行財政運営に対する理解をお願いするため

※将来の予算額を決定したものではありません。

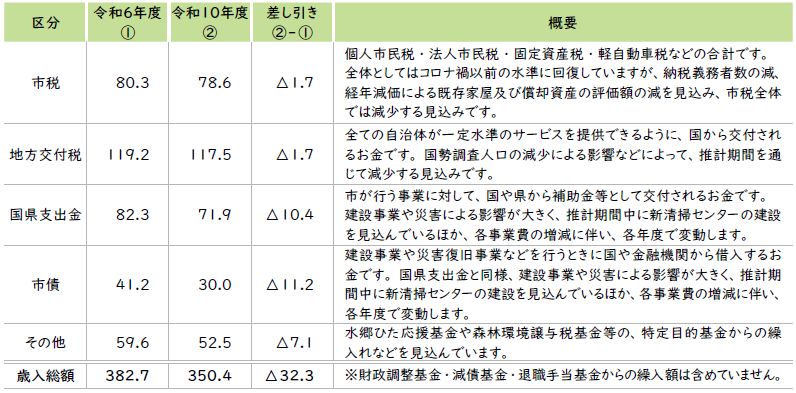

■歳入(単位/億円)

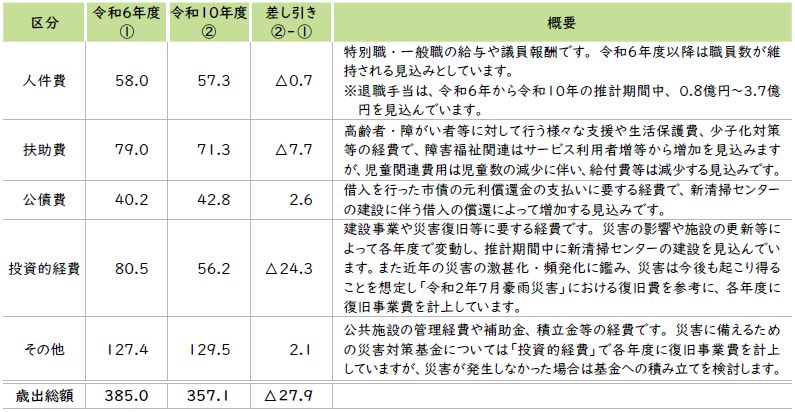

■歳出(単位/億円)

※総額は、端数処理のため内訳と一致しない場合があります。

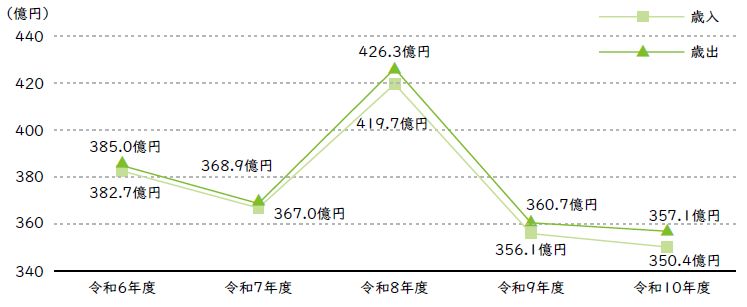

■歳入・歳出の推移

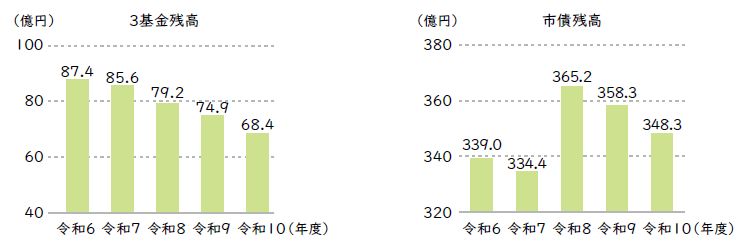

■3基金残高と市債残高(市の借金)の推移

令和10年度までの試算では、納税義務者数の減などによって市税が減少し、また、普通交付税についても国勢調査人口の減に伴う影響などから減少が見込まれ、歳出の抑制を行っても財源不足が生じます。その財源不足を補うため、3基金を取り崩すことになり、残高が減少します。

また、市債残高については、災害復旧事業や施設の更新などの普通建設事業によって各年度で変動があり、償還額が借入額を上回る年度もありますが、推計期間を通じて残高は増加する見込みです。

※3基金残高とは、財政調整基金・減債基金・退職手当基金の3つの基金を合算した額のことです。

■経常収支比率

経常収支比率とは、税など自治体が自由に使える収入に対し公債費や人件費、扶助費といった経常的に必要な費用の占める割合のことで、家計に例えると、給料などのような毎月決まって得られる収入に対して住居費や光熱水費、ローンの返済などのような毎月確実に支出しなければならない経費の割合のことです。この比率が低いほど、財政構造が弾力性に富んでいるとされています。

■財政の健全化に向けて

人口減少に伴う市税や普通交付税の減少等によって、日田市の財政状況は年を追うごとに厳しくなっていくことが見込まれます。こうした状況に適切に対応していくため、歳入の確保に努めながら、事業費の精査をこれまで以上に徹底するなどの取組みを強化し、持続可能な財政運営に努めます。

問合せ:財政課財政係

【電話】22-8634(市役所4階)

<この記事についてアンケートにご協力ください。>