国民健康保険に加入する皆さんへ 令和6年度 国民健康保険税の改正内容をお知らせします

7/53

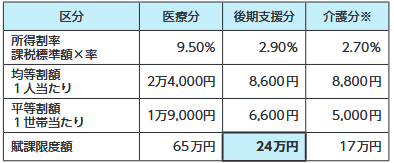

(1)賦課限度額を2万円引き上げました。

国民健康保険税は、国民健康保険に加入している方全員の前年の所得に基づき、「医療分」、「後期支援分」、「介護分」を合算して課税します。令和6年度は、後期支援分の限度額を引き上げました。

変更内容:後期支援分 限度額[変更前]22万円→[変更後】24万円

国民健康保険税の算定方法

※「介護分」は、40歳以上65歳未満の方が対象です。

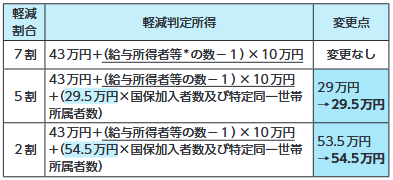

(2)軽減判定所得(所得に応じた軽減制度)を引き上げました。

世帯主(擬制世帯主含む)と加入者等の前年の合計所得(総所得金額)が軽減判定所得を下回る世帯については、均等割額と平等割額が軽減されます。令和6年度は、軽減判定所得の計算方法を次のとおり変更しました。

※擬制世帯主…世帯主が国保に加入しておらず、家族が国保に加入している世帯のことを擬制世帯といい、国保に加入していない世帯主のことを擬制世帯主といいます。

※「給与所得者等」とは、一定の給与所得者と公的年金等所得者のことです。下線部の加算は、世帯に給与所得者が2人以上いる場合に適用されます。

問い合わせ先:税務課 民税係

【電話】0974-22-3044(内線2102)

<この記事についてアンケートにご協力ください。>