個人住民税の定額減税

10/34

わが国経済をデフレに後戻りさせないための措置の一環として、令和6年度税制改正において、令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されます。

◆対象となる人

令和5年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

◆減税額

本人および配偶者を含む扶養親族1人につき1万円

注意事項:

・定額減税の対象は、国内に住所を有する人に限ります。

・同一生計配偶者および扶養親族の判定は、原則として前年12月31日の現況によります。

・控除対象配偶者以外の同一生計配偶者がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

◆徴収方法(令和6年度分)

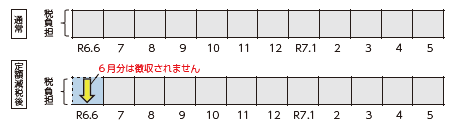

・給与所得に係る特別徴収(給与所得者の人)

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分~令和7年5月分の11カ月で均(なら)されます。

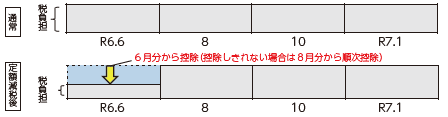

・普通徴収(事業所得者等の人)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

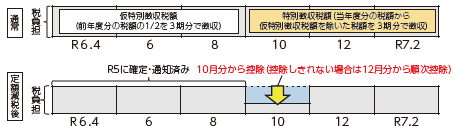

・公的年金等に係る所得に係る特別徴収(年金所得者の人)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

◆その他

・減税額については、納税通知書3ページ「課税明細(2)」または特別徴収税額通知書の摘要欄に記載があります。

・定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

◆定額減税を十分に受けられないと見込まれる人へ

定額減税を十分に受けられないと見込まれる人に対し、その差額を調整のうえ給付を行います。

対象:(1)(2)のどちらにも該当する人

(1)令和6年1月1日時点で守口市の住民基本台帳に記載されているまたは令和6年度個人住民税が守口市で課税されている人

(2)定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る人

支給額:

(ア)と(イ)の合計額(1万円単位に切り上げ)

(ア)所得税分定額減税可能額 3万円×(本人+扶養親族)-令和6年分推計所得税額

(イ)個人住民税分定額減税可能額 1万円×(本人+扶養親族)-令和6年度分個人住民税所得割額

申込み:7月中旬ごろから順次、対象者に確認書を送付します。

6月下旬から専用コールセンターを、7月から調整給付金の専用窓口を設置します。

詳しくは、市ホームページをご覧ください。

問合せ:課税課市民税担当

【電話】06-6992-1456

<この記事についてアンケートにご協力ください。>