令和4年度 決算

8/54

令和4年度一般会計・特別会計および企業会計の決算が出ました。皆さんが納めた税金や、国・府からの補助金などがどのように使われたのかをお知らせします。

※端数処理のため、金額やパーセント表記にずれが生じる場合があります。

◆一般会計の実質収支について

令和4年度の一般会計の歳入から歳出を差し引いた額は、8億4,585万円の黒字となりました。翌年度に繰り越すべき財源を差し引いた実質収支は、2,966万円の赤字になりましたが、令和5年度予算から補てんし、赤字解消(繰上充用)を行いました。

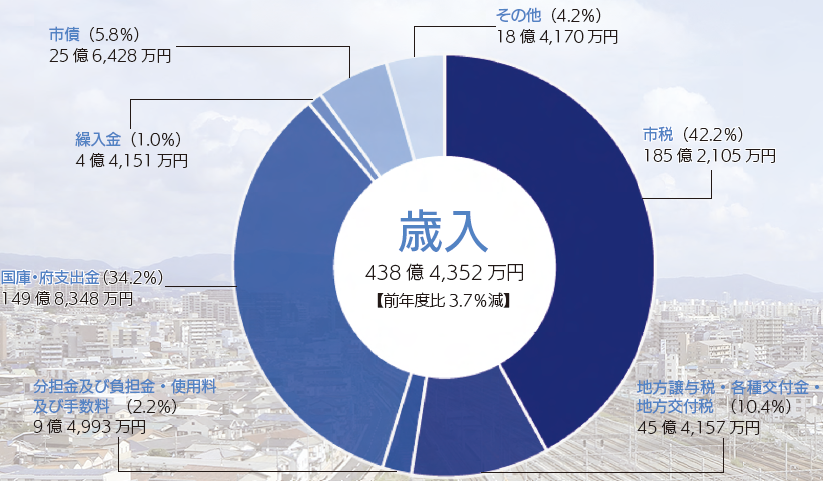

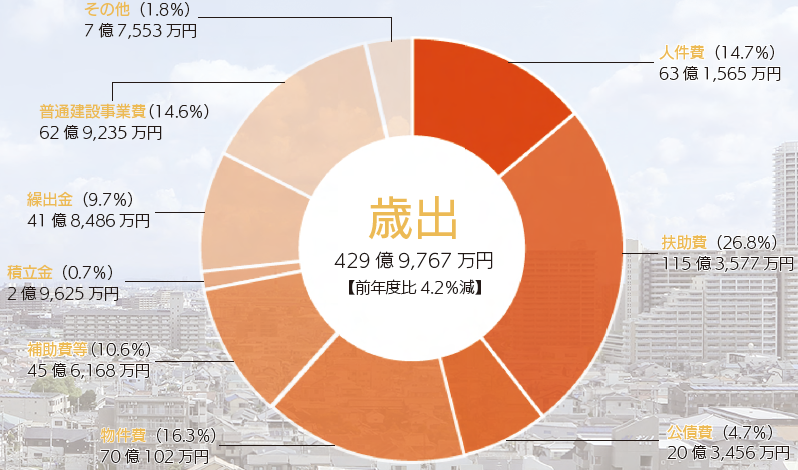

◆一般会計

一般会計とは市税などを主な財源として、行政の基本的な経費

(例:福祉、教育、土木などに要する経費)を経理する会計

歳入:438億4,352万円

歳出:429億9,767万円

◇令和4年度決算について

決算の特徴としては、歳入では市税や地方交付税が増加となったものの、子育て世帯臨時特別給付金事業補助金などの国庫支出金や臨時財政対策債の発行額の減少により、歳入総額は前年度と比較して、16億8,580万円減少しました。

歳出では価格高騰緊急支援給付金などの扶助費や普通建設事業費が増加しましたが、子育て世帯臨時特別給付金などの補助費や積立金の減少などにより、歳出総額は前年度と比較して18億8,012万円減少しました。

財政の弾力性を示す経常収支比率は、経常経費充当一般財源等総額の増加により93.6%となり、前年度から3.0ポイント悪化しました。

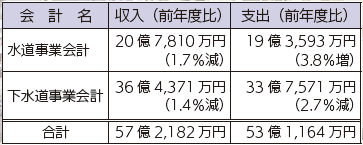

◆企業会計

民間企業と同様、事業収益を上げて運営する会計

※いずれも収益的収支(経常的な事業活動に伴って発生

する収益と費用の収支状況)による額

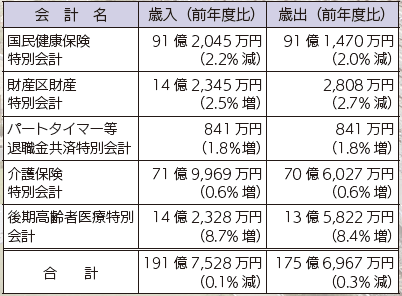

◆特別会計

特定の歳入を特定の支出に充てて経理する会計

●用語解説

市税:皆さんが納めた税金

地方譲与税・各種交付金・地方交付税:国や府からの使い道の決まっていない交付金

分担金及び負担金・使用料及び手数料:保育料やごみ処理手数料など皆さんが負担したお金

国庫・府支出金:国や府からの使い道が決まった交付金

繰入金:基金(貯金)を取り崩して一般会計に入れたお金

市債:国や銀行などから借りるお金

人件費:職員の給与や議員の報酬にかかる経費

扶助費:子どもや高齢者、障害者などの社会保障経費

公債費:市債(借金)の返済金

物件費:消耗品や印刷代、光熱費などの経費

補助費等:団体への助成金や負担金の経費

積立金:財政運営を計画的に行うための貯金

繰出金:特別会計や企業会計を調整するための費用

普通建設事業費:道路や学校などの建設や改修費用

臨時財政対策債:国から交付される地方交付税の不足補てんのために、一旦金融機関から借りるお金

経常収支比率:毎年度、経常的に収入される一般財源(市税、普通交付税など)のうち、経常的経費(人件費、扶助費、公債費など)に充当された一般財源の割合

問い合わせ:財政課

<この記事についてアンケートにご協力ください。>