[特集]令和5年度主要事業と決算報告(4)

7/46

◆持続可能な財政基盤の確立に向けて

今後、人口減少などによる市税の減収が予想される一方で、高齢化などによる社会保障関係経費の増加、公共施設の老朽化対策関係経費の増加が見込まれています。厳しい財政状況の中、施策・事業の選択と集中を行い、持続可能な財政基盤の確立が必要です。

そのため、来年度から「稼ぐ力の強化」に取り組み、それにより生み出した財源を最大限活用し、あわせて「まちの好循環」による税収入の底上げも実現することで、市の発展に向けたまちづくりを展開し、「消滅可能性自治体からの脱却」を実現していきます。

なお、財政が健全に運営されているかの指標を表す財政健全化判断比率(下表)では、いずれの指標も早期健全化基準を下回っています。

○特別会計の決算

○公営企業会計の決算

※資本的収支の不足額は損益勘定留保資金などの補てん財源で補てんしました。

○健全化判断比率

○資金不足比率(※5)

比率が生じない場合は「ー」で表示

※1…普通会計の赤字から財政運営の深刻度をみる比率。

※2…すべての会計の赤字から財政運営の深刻度をみる比率。

※3…借金の返済額などの大きさから資金繰りの危険度をみる比率。

※4…市が抱える負債の残高から将来財政への圧迫度をみる比率。

※5…企業会計の資金不足割合から経営状況の深刻度をみる比率。

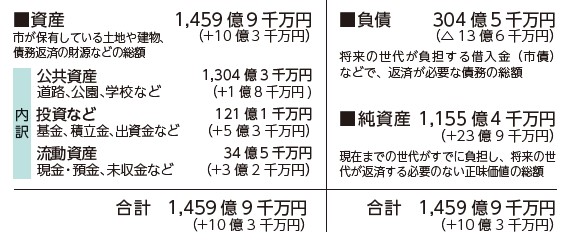

◆複式簿記・発生主義会計による財務書類を作成

企業などが用いる複式簿記・発生主義会計による財務書類(下図の貸借対照表など)を作成しています。このことにより、減価償却費(資産価値の減少分)など、従来では見えにくかったコストも把握できるようになり、財政の透明性を高めています。

○貸借対照表(バランスシート)(令和6年3月31日現在・一般会計)

貸借対照表は、どのような資産を保有しているかと、その資産がどのような財源で賄われているかを示した表です。

※下記()内は前年度比較。

問合せ:財政課

<この記事についてアンケートにご協力ください。>