令和5年度財務書類を公表します

4/40

関連サイト:市ウェブサイト→市政情報→財政

本市は、平成20年度以降「総務省方式改訂モデル」に基づき普通会計ベースと市を構成するその他の特別会計や市と連携して行政サービスなどを実施している一部事務組合などを含めた連結ベースの財務書類4表を作成してきました。

平成27年1月に国から新たに統一的な基準が示され、全ての地方公共団体は、統一的な基準による財務書類の作成を要請されました。この要請を受け、本市においても、平成28年度決算分から、統一的な基準に基づく財務書類を作成しています。

財務書類は、ある時点までに蓄積されたもの(ストック)を示す書類(貸借対照表)と、1年間の流れ(フロー)を示す書類(純資産変動計算書・資金収支計算書・行政コスト計算書の3種類)から構成されます。

■財務書類4表の種類(下表の説明)

(1)貸借対照表

住民サービスを提供するために保有している資産(負債・純資産)をどのような財源で賄ってきたかを示すもの。

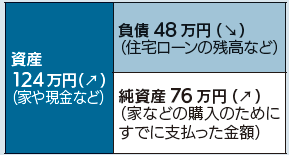

▽家計に例えると…

市民1人当たりで見た貸借対照表(一般会計など)

※市民1人当たりの金額は、令和6年1月1日時点の住民基本台帳人口58,789人を用いています

※矢印は前年度比

(2)資金収支計算書

1年間の資金の出入りの情報を、性質の異なる3つの区分に分けて示すもの。

(3)純資産変動計算書

貸借対照表の純資産に計上されている数値が、1年間でどのように変動したかを示すもの。

(4)行政コスト計算書

資産形成につながらない住民サービスに係る経費とその対価として得られた収入(使用料や手数料など)を示すもの。

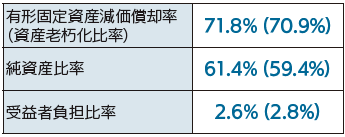

■財務書類を活用した財務分析

財務書類からさまざまな指標を算出することができます。(一般会計など)

( )は前年度の数字

▽有形固定資産減価償却率

建物や工作物などの償却資産について、取得価額に対する減価償却累計額の割合を表します。この比率が100%に近いほど老朽化の程度が高いことを示しています。

35~50%が平均的な値とされていることから、本市の公共施設などの資産は老朽化が進んでいると言えます。

▽純資産比率

資産に対する純資産の割合を表します。この比率が高いほど、これまでの世代の負担によって多くの資産を形成していると言えます。50~90%が平均的な値とされていることから、本市は平均的な水準にあると言えます。

▽受益者負担比率

行政サービスの費用に対して、利用者が負担している使用料・手数料などの比率です。2~8%が平均的な値とされていることから、本市は平均的な水準にあると言えます。

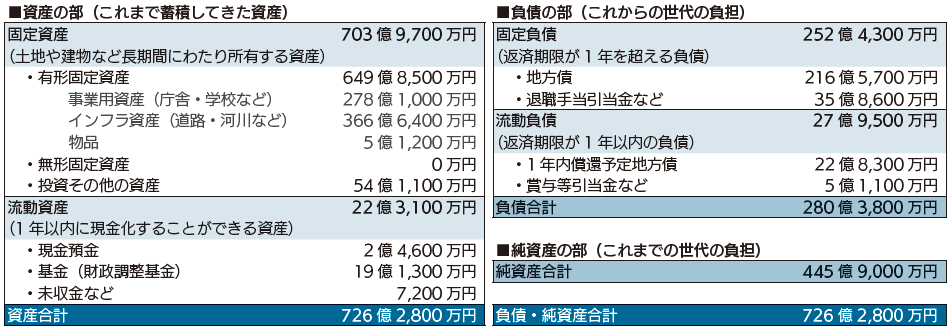

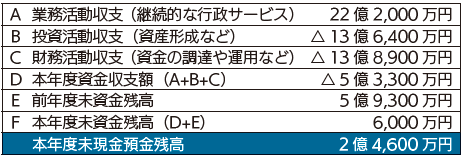

■財務書類4表の相互関係を示した図(一般会計など)

100万円単位で四捨五入をしているため、各項目と合計欄が合致しない場合があります。

(1)貸借対照表(令和6年3月31日現在)

(2)資金収支計算書(令和5年4月1日~令和6年3月31日)

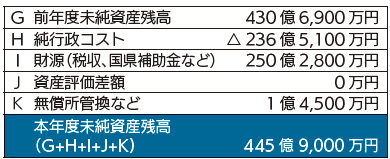

(3)純資産変動計算書(令和5年4月1日~令和6年3月31日)

(4)行政コスト計算書(令和5年4月1日~令和6年3月31日)

問合せ:財政課

【電話】483-0007

<この記事についてアンケートにご協力ください。>