国民健康保険税の税率等を改正しました。

3/19

本年4月から国民健康保険税(以下、国保税)の税率が変わりました。

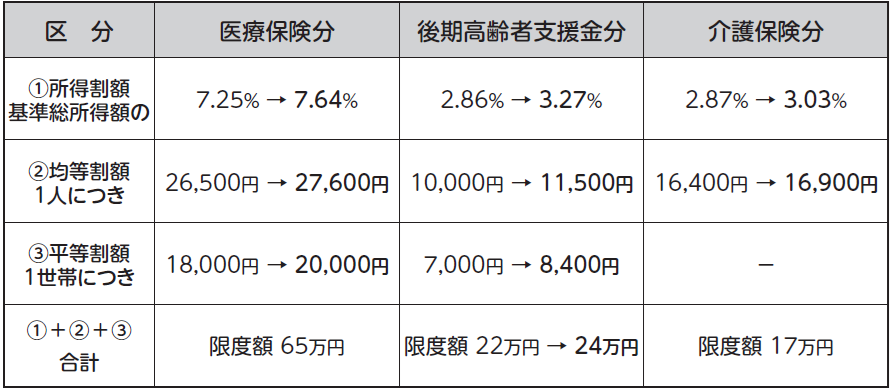

■国保税の税率

◎国民健康保険税の県内統一化

平成30年度から国民健康保険の運営は「各市町村ごとの運営」から「県単位での運営」に変わりました。それに伴い、「同じ所得、同じ世帯構成であれば県内のどこに住んでも保険税率が同じ」となるよう、令和6年度から県内すべての市町村で保険税率が統一されました。

◇国民健康保険税軽減制度を拡充しました。

軽減判定所得の計算に使う金額を増額しました。

5割軽減:29万円→29.5万円

2割軽減:53.5万円→54.5万円(被保険者一人当たり)

◇国民健康保険税の試算例

[モデルケース(1)]

年金暮らしの夫婦2人世帯

改正前:76,200円

⬇

改正後:82,700円

税率の引き上げに伴い保険税が上がります。

夫:世帯主(68歳)、妻:世帯員(67歳)

夫の年金収入:180万円、

妻の年金収入:100万円の場合

[モデルケース(2)]

夫婦で店舗経営3人世帯

改正前:377,400円

⬇

改正後:369,300円

軽減制度の拡充により保険税が下がります。

夫:世帯主(45歳)、妻:世帯員(41歳)、子:世帯員(14歳)

夫の事業所得:205万円の場合

※具体的な試算は、令和5年中の所得が分かる資料をお持ちの上、税務課へお越しください。

問合せ:税務課

<この記事についてアンケートにご協力ください。>