4月から国保税の税率が変わります(2)

8/50

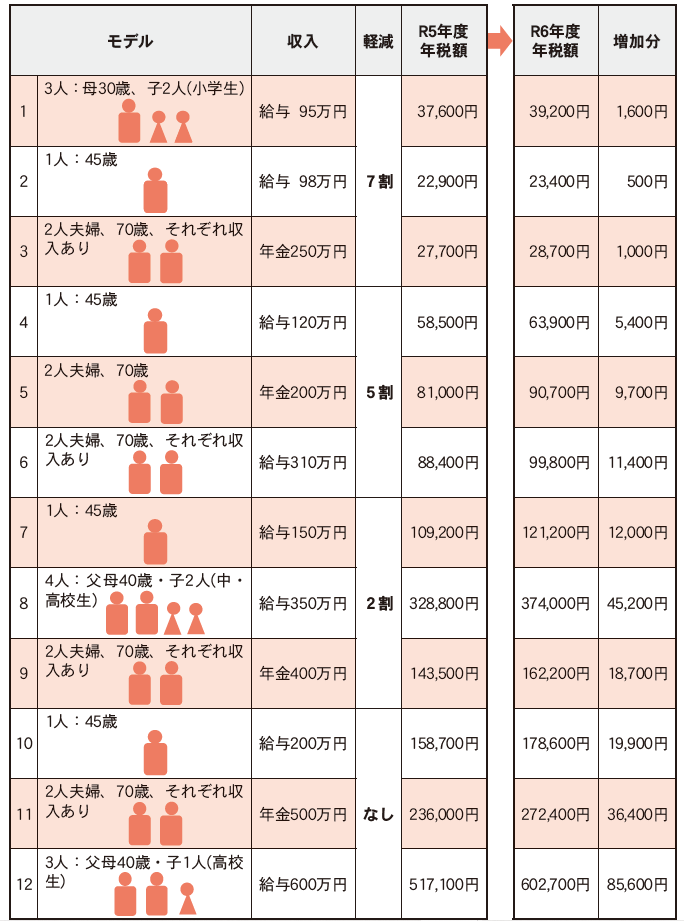

◆モデルケースでの試算

表2は、主な世帯のモデルケースを試算したものです。ここには、12のケースを示しています。

モデルケース1だと、30歳の母と小学生が2人いる世帯で、収入が95万円の場合は、税額の7割が軽減されます。

令和5年度の年税額が37600円ですが、令和6年度から税率が変わるため、39200円となり、令和5年度より、1600円高くなります。

▽表2 主な世帯のモデルケース

◆急激な上昇を抑えるため一般会計から繰入れ

税率改定を検討するにあたり、不足分をすべて国保税で賄おうとすると大幅な税率の改定が必要となります。

そのため、一般会計からの一時的な応援として、1億円程度を繰り入れる予定です。これにより保険税の急激な上昇を抑制し、表1のとおりの新たな税率となりました。

今後は、医療費や国保税収入の推移等を見つつ、措置を検討してまいります。

◆参考 令和5年度所得軽減区分

前年の総所得金額が下表の範囲内である場合は区分に応じて均等割及び平等割が軽減されます。なお、世帯内に所得の申告をしていない方がいる場合には軽減されません。

給与所得者等とは給与収入が55万円を超える方、公的年金等の収入が60万円を超える65歳未満の方、または公的年金等の収入が125万円を超える65歳以上の方を表します。

問合せ:

・町民生活課国保年金係

【電話】357-7446

・税務課住民税係

【電話】357-7452

<この記事についてアンケートにご協力ください。>