令和6年度国民健康保険税の変更点について

41/62

国民健康保険法施行令の一部改正に伴い、令和6年度より以下の2点が変更されます。

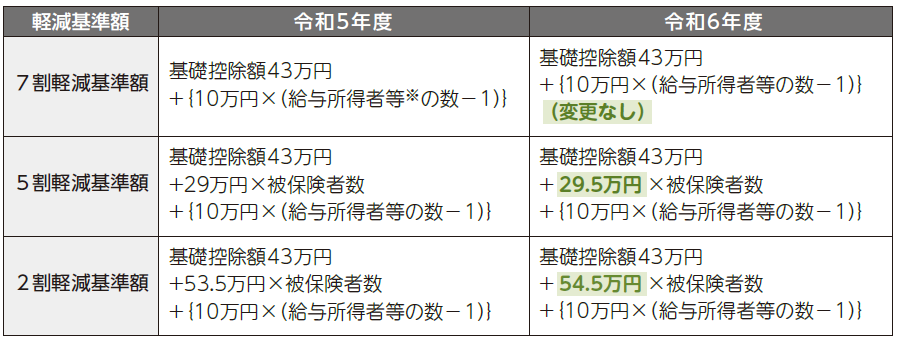

(1)低所得世帯における国民健康保険税の軽減について

前年所得の世帯合計額が一定金額(軽減判定所得)以下の場合は、均等割額と平等割額の一部を軽減していますが、次のように軽減対象が拡大されます。

※給与所得者等とは…給与収入が55万円超の人、公的年金等の収入が60万円超(65歳未満)または110万円超(65歳以上)の人

●軽減判定所得の合計については職場の健康保険や後期高齢者医療制度に加入している世帯主(擬制世帯主)を含みます。

世帯主が国民健康保険に加入していなくても、同一世帯に国民健康保険加入者がいる場合、世帯主が納付義務を負います。

●軽減判定所得とは、収入金額から必要経費などを控除して算出したもので、基礎控除や各種控除を行う前の金額です。令和6年1月1日現在で65歳以上の公的年金所得者には、公的年金所得から15万円までを控除します。

●世帯全員の所得状況に応じて軽減の判定が行われます。「市県民税の申告について」のハガキや文書を受け取った際は、必ず所得の申告をしてください。

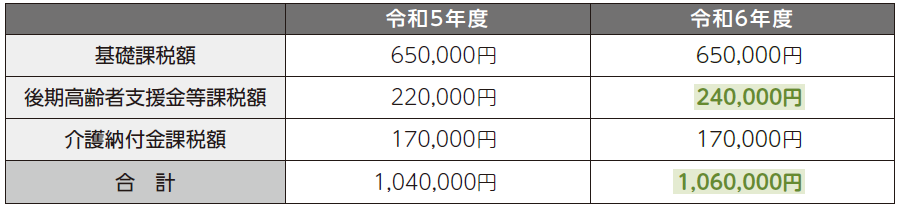

(2)課税限度額の引き上げについて

課税限度額が変更となり、保険税の賦課上限額が現行の「104万円」から「106万円」に引き上げられます。

◎令和6年度の国民健康保険税納税通知書(本算定)は、7月中旬頃に国保加入世帯の世帯主宛てで送付します。

問合せ:保険年金課 国民健康保険係

【電話】724-7104

<この記事についてアンケートにご協力ください。>