令和4年度決算の概要(4)

11/33

■市債と積立金

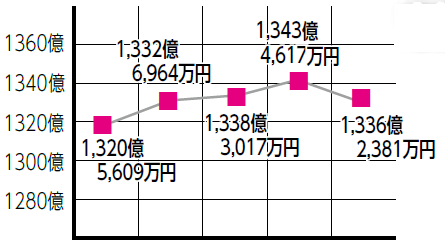

▽大崎市の長期借入金(市債)

市の借金に当たる「市債」の残高は、約1336億2千万円で前年度より約7億2千万円減少しました。

そのうち、一般会計においては約22億7千万円増加し、約795億2千万円となりました。これは本庁舎建設事業や災害復旧事業などで市債を発行したことによるものです。

市債は、施設の建設などの長期的に便益を受ける事業を対象に発行し、その後、施設などの耐用年数に応じて返済することで、世代間の負担や財政支出を平準化する効果があります。なお、市債の返済には、地方交付税を通して一定の財政支援を受けられる部分もありますが、自主財源も伴うことになります。将来の影響を推計しながら、次世代への負担が過度にならないよう、事業を計画していきます。

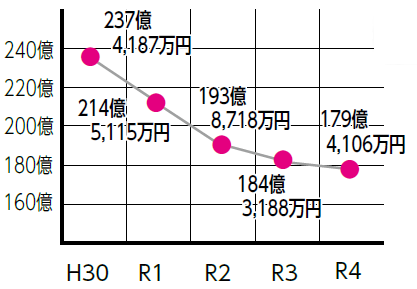

▽大崎市の貯金(積立金)

市の貯金に当たる「積立金」の残高は、前年度より約4億9千万円減の約179億4千万円となりました。

このうち、財政調整基金については、一般会計の歳出需要の増加に対して、取り崩し額が大きかったことから、残高は約7億8千万円減少し、約59億円となりました。

突発的な災害により生じた減収の補填(ほてん)や、緊急を要する経費に備えるほか、社会情勢の変化に伴う新たな財政需要にも対応できるよう、適正とされる規模の財政調整基金の確保に努めていきます。

市民生活に必要な施策や事業を今後も提供していくために、非常に厳しい財政状況を踏まえつつ、財政調整基金繰入金への依存度を戦略的に引き下げるための改革に取り組む必要があります。

特に、既存の事務事業については、徹底したスクラップ・アンド・ビルドの視点に立ち、見直しや再構築を図ります。また、新規の事務事業は、総合計画との関係性や貢献度を客観的に検証します。

今後は、人口減少などにより、より一層厳しい財政運営が見込まれることから、選択と集中の視点をもって限られた財源を効果的に配分し、総額抑制を図りながら、財政の健全化に取り組んでいきます。

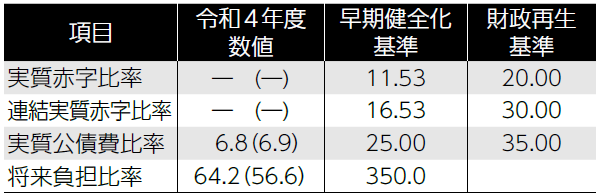

■令和4年度決算に基づく財政健全化判断比率などの公表

「地方公共団体の財政の健全化に関する法律」に基づき、公表が義務付けられている健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)と公営企業資金不足比率は、各項目で警戒すべき基準を超えていないことが確認されました。

■市債・積立金残高の推移

▽市債

▽積立金

■公営企業資金不足比率(単位:%)

※資金不足比率がない場合は、「-」で表示しています。

■健全化判断比率(単位:%)

※実質赤字額・連結実質赤字額がない場合は、「-」で表示しています。

※令和4年度数値欄の( )内の数値は、令和3年度の数値です。

■【用語解説】

▽資金不足比率

公営企業の資金不足額を、公営企業の料金収入などの規模と比較して指標化し、経営状況の深刻度を示すもの

▽経営健全化基準

自主的かつ計画的に公営企業の経営の健全化を図るべき「資金不足比率」の基準として定められた数値

<この記事についてアンケートにご協力ください。>