償却資産(固定資産税)について

4/23

■償却資産とは

会社や個人で事業を営む人が所有する資産で、事業のために使用できる構築物や機械、備品(土地・家屋以外)などを「償却資産」といいます。この「事業」には、工場や商店などの経営だけでなく、農林水産業、アパート経営、太陽光発電による売電なども含まれます。

償却資産は固定資産税の課税対象となっており、土地や家屋と同様に毎年1月1日時点の所有者に課税されます。

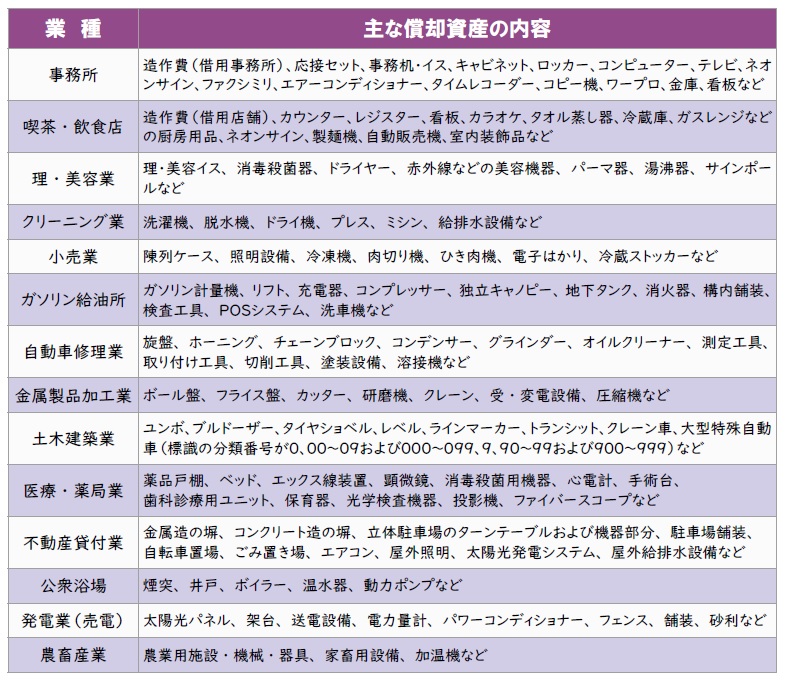

◇主な償却資産の具体例(業種別)

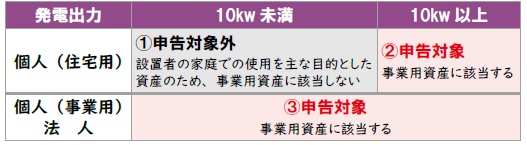

◇太陽光発電設備について

太陽光発電設備は表(1)の場合を除き、申告が必要となりますのでご注意ください。

■償却資産の評価額の計算方法

前年中に取得したもの取得価額×(1-減価率/2)=評価額

前年より前に取得したもの前年評価額×(1-減価率)=評価額

◇課税標準額(税額が決まる基準となる金額)とは

1月1日時点における全資産の評価額の合計額が、課税標準額になります。

◇税額について

課税標準額に税率(1.6/100)を掛けた金額が税額となります。

◇免税点について

課税標準額の合計が150万円(免税点)未満の場合は課税されませんが、申告は必要です。

◇納期について

1年分を4回の納期(4月・8月・12月・2月)に分けて納めていただきます。

※1月1日時点で市内に償却資産を所有している方は、申告書の提出をお願いします

■申告が必要な方

農業・工場や商店の経営、駐車場やアパートなどの貸し付け、発電業(売電)など、会社や個人で事業を行っている方で、市内に償却資産をお持ちの場合は、地方税法第383条の規定により、毎年1月1日時点の所有状況を1月31日までに申告していただく必要があります。

なお、令和6年度の償却資産申告書の提出期限は令和6年1月31日(水)です。

■申告が必要な償却資産とは

(1)土地や家屋以外の有形の固定資産で、所得税法または法人税法の所得の計算上、減価償却の対象となる資産

※したがって、次のア~カに該当する資産も事業に使用できる状態であれば申告の対象となります。

ア.建設仮勘定で経理されている資産

イ.決算期以後に取得された資産で、まだ固定資産勘定に計上されていない資産

ウ.簿外資産(会社の帳簿には記載されていない資産)

エ.償却済み資産(減価償却を終わり、残存価額のみ帳簿に計上されている資産)

オ.遊休資産(稼働を休止しているが、維持補修が行われている資産)カ.未稼働資産(既に完成しているが、まだ稼働していない資産)

(2)耐用年数が1年以上または取得価額が10万円以上のもので、固定資産に関する帳簿などに計上されている(減価償却費が計上されている)もの

※取得価格が20万円未満のもので、一括して3年間で損金または必要な経費に算入する対象としたもの(「一括償却」の取り扱いをしたもの)は除きます。

(3)取得価額が30万円未満の資産で、税務会計上租税特別措置法の適用により即時償却した資産

(4)賃借人(テナント)が施工した内装・造作および建築設備など

※賃借人が償却資産として申告することになります。

◇申告の対象とならない償却資産

〇自動車税や軽自動車税の課税対象であるもの

〇棚卸資産(貯蔵品、商品など)

〇非減価償却資産(書画・骨董などで希少価値があり、代替性のないもの)

〇生物(ただし、観賞用生物は申告の対象になります)

〇無形固定資産(電話加入権、特許権など)

〇繰延資産

■令和6年度申告書を郵送します

12月下旬までに申告書を郵送します。申告が必要な方で申告書が届かない方は、税務課資産税係(【電話】43-1197)までご連絡をお願いします。

問い合わせ:税務課 資産税係

【電話】43-1197

<この記事についてアンケートにご協力ください。>