市の財政状況をお知らせします(2)

8/50

■令和5年度 決算の状況

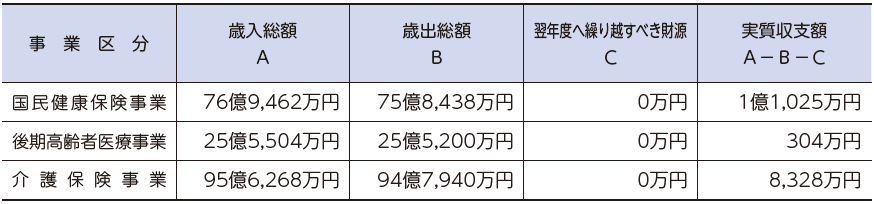

◆特別会計

※特定の事業を行う場合に、一般会計と区別して経理する会計

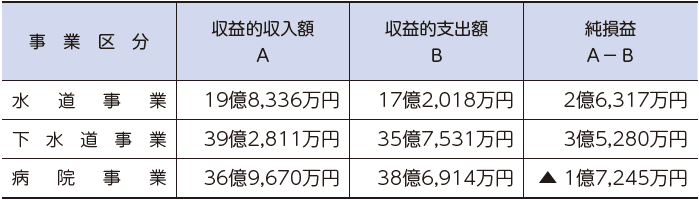

◆公営企業会計

※独立採算を原則として運営する会計

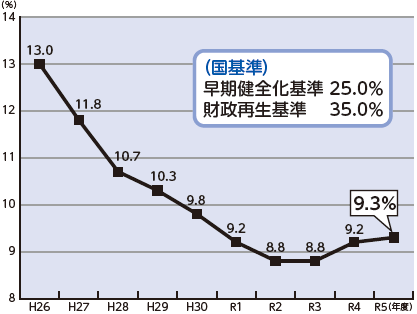

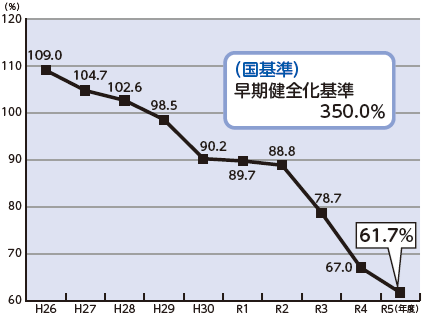

◆健全化判断比率等(財政の早期健全化や再生の必要性を判断するための指標)

健全化判断比率には、負債(借金等)に係る指標として「実質公債費比率」、「将来負担比率」があります。実質公債費比率は、令和5年度で9.3%と近年はほぼ横ばいとなっています。一方、将来負担比率は、令和5年度で61.7%と平成21年度から15年連続で改善しています。いずれも、国基準(早期健全化基準)を下回っています。

▽実質公債費比率

[実質公債費比率とは]

その年の返済した借入金などが、地方税や地方交付税といった自由に使うことができる一般財源(標準的な収入規模)に対して占める割合を表す指標(直近3か年平均値)

▽将来負担比率

[将来負担比率とは]

将来にわたり負担すべき実質的な負債が、標準的な収入規模に対して占める割合を表す指標

※実質公債費比率、将来負担比率ともに、国基準(早期健全化基準)を超えた場合、財政健全化計画の策定が必要になります。

また、公営企業の経営の健全化を判断する指標として「資金不足比率」があります。令和5年度決算においては、水道事業、下水道事業及び病院事業の全てで資金不足がなく、今後も効率的な収益の確保に努めていくとともに、一層の経営健全化を図っていきます。

<この記事についてアンケートにご協力ください。>