令和6年度 町の予算と事業(2)

2/39

■一般会計予算

○自主財源とは

地方公共団体が自主的に収入できる財源で、町税、分担金及び負担金、使用料及び手数料、財産収入、寄附金、繰入金、繰越金、諸収入がこれに該当します。

○依存財源とは

国・県により定められた額を交付されたり、割り当てられたりする収入です。そのうち、地方交付税は行政需要を賄うべき税収入の地域的不均衡を是正するため一定の基準により国が交付する税で、その使途について何らの制限も受けません。

※小数点以下第2位を四捨五入しているため、個々の集計、値の合計は必ずしも100%とならない場合があります。

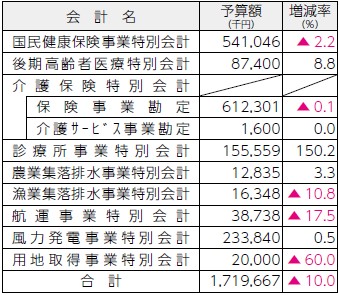

■特別会計予算

■公営企業会計予算

■令和6年度末の基金の現在高見込

■令和6年度末の町債の現在高見込

※へき地診療所事業特別会計及びへき地歯科診療所事業特別会計は、令和6年度から診療所事業特別会計に統合しました。

※簡易水道事業は、令和6年4月から地方公営企業法を適用し、公営企業会計へ移行しました。公営企業会計の予算額は、収益的支出と資本的支出の合計額です。

<この記事についてアンケートにご協力ください。>