令和5年度 決算状況をお知らせします(2)

2/47

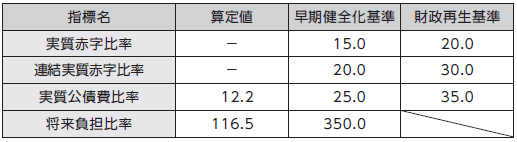

◆健全化判断比率・資金不足比率

自治体の財政破綻を未然に防ぐとともに、悪化した団体に対して早期に健全化を促すために制定された「地方公共団体の財政の健全化に関する法律」の規定に基づき、健全化判断比率の4指標および公営企業会計の資金不足比率を公表します。令和5年度決算での本町における算定値は次のとおりで、すべての指標において国が定める基準数値を下回っています。

なお、算定された数値が基準値以上の場合には、財政健全化計画または財政再生計画を策定する義務が生じます。

○平生町の健全化判断比率(単位:%)

赤字が生じていないため、実質赤字比率および連結実質赤字比率は算定されませんでした。

○平生町の公営企業会計の資金不足比率(単位:%)

赤字が生じていないため、資金不足比率は算定されませんでした。

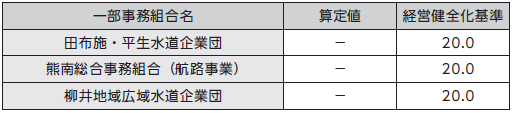

○平生町に関係する公営企業会計の資金不足比率(単位:%)

赤字が生じていないため、資金不足比率は算定されませんでした。

≪指標の概要≫

・実質赤字比率…地方公共団体の一般会計の赤字の程度を指標化し、財政運営の深刻度を示すものです。

・連結実質赤字比率…全ての会計を連結させて、地方公共団体全体の赤字の程度を指標化し、財政運営の深刻度を示すものです。

・実質公債費比率…地方公共団体の借金の返済である元利償還金額や、これに準ずる一部事務組合などへの負担金の総額の標準財政規模に対する割合を指標化したものです。

・将来負担比率…地方公共団体の一般会計の地方債の現在高や、将来支払わなければならない負担額を指標化し、将来財政を圧迫する可能性が高いかどうかを示すものです。

・資金不足比率…公営企業の資金の不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状況の深刻度を示すものです。

問合せ:町役場総務課 財務班

【電話】56-7111

<この記事についてアンケートにご協力ください。>