令和6年度 個人村・県民税の定額減税について

4/14

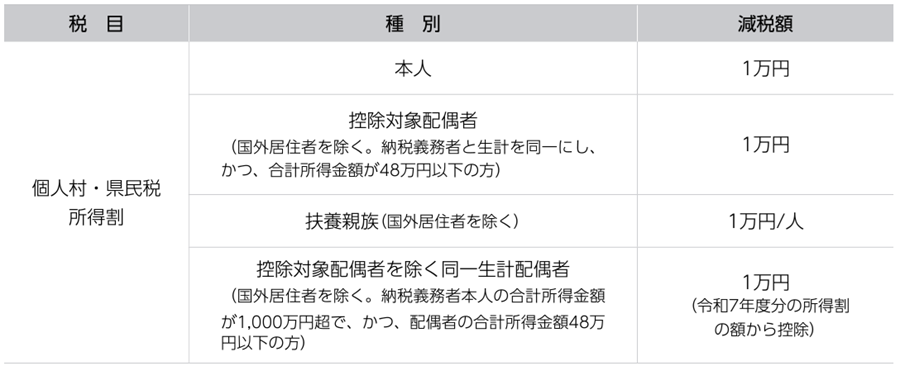

令和6年度の個人村・県民税で定額減税が実施されます。納税義務者の「所得割」の額から、下記の減税額の合計額を控除します。

適用条件:減税額が所得割額を超える場合には、所得割額が限度となります。納税義務者本人の令和6年度個人村・県民税に係る合計所得金額が1,805万円以下であること。

※非課税の場合や村・県民税均等割、森林環境税(国税)のみ課税される場合は、定額減税の対象となりません。

税金に関するお問い合わせは住民税務課税務係

【電話】75-2103(内線251・252)まで

<この記事についてアンケートにご協力ください。>