[特集]令和4年度決算(2)

4/33

◇性質別にみた歳出額

◇市債(借入金)の状況

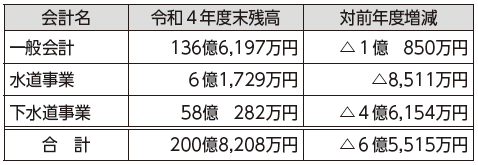

◇特別会計の決算

◇水道事業会計の決算

◇下水道事業会計の決算

◆公社などの財政状況

▼財政の健全化判断比率

自治体の財政健全度は、次の5つの指標で判定されます。財政状況により「健全」「早期健全化」「財政再生」の3段階に区分され「健全」以外の場合には、財政健全化の取組みが必要になります。村山市はいずれの指標でも基準を下回り、「健全」に該当します。

▽実質赤字比率(1)

一般会計等の財政規模に対する赤字の割合を示すもので、実質赤字額はありません。

▽連結実質赤字比率(2)

財政規模に対する一般会計と特別会計、公営企業会計を合わせた赤字の割合を示すもので、連結実質赤字額はありません。

▽実質公債費比率(3)

一般会計などの財政規模に対する借金返済の割合を示します(公営企業分を含む)。借金返済額が年々減少しているため、前年度より0.1ポイント改善し8.5%でした。

▽将来負担比率(4)

一般会計などの財政規模に対する現在抱えている負債の大きさを示します。公営企業分を含めた市全体の市債残高が減少するとともに、借金返済に充てることが可能な基金の残高も増加したため、前年度に比べて12.8ポイント改善し49.3%でした。

※実質赤字額、連結実質赤字額がないため「―」で

表示しています。

▽資金不足比率[公営企業会計]

公営企業会計の事業規模に対する資金不足の割合を示します。すべての会計(水道事業会計、下水道会計)で資金不足はありません。

問合せ:財政課財政係

【電話】内線221

<この記事についてアンケートにご協力ください。>