市・県民税の申告相談 申告相談の準備はお早めに!

3/20

期間:2月13日(火)~3月15日(金)

会場:農村環境改善センター(市役所東隣り)

マイナンバーカード読取対応のスマートフォンで確定申告書の作成・送信ができます。

詳しくは国税庁ホームページをご覧ください。

申告相談の日程については、市ホームページまたは市報1月15日号をご覧ください。

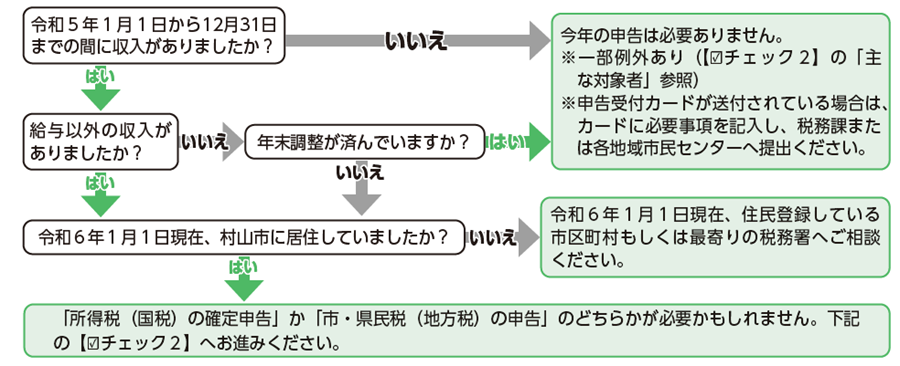

■〔チェック1〕申告が必要か確認しましょう

■〔チェック2〕あなたはどちらの申告ですか?

◆申告の手続き

令和5年1月1日から12月31日までの収入のある方は、上のチェック1で確認し申告が必要な場合は、所得金額、所得控除金額、税額控除金額などを計算のうえ、次の手続きを行ってください。

○所得税

村山税務署へ所得税の確定申告書を提出し、源泉徴収された所得税額との過不足を精算します。

○市・県民税

税務課に市・県民税の申告書を提出します。この申告書が令和6年度の市・県民税の課税資料となります。

◆営業、農業、不動産所得を申告する方へ

必ず収支内訳書を作成のうえ会場にお越しください。収支計算をしていない場合は、申告相談を受けることができません。

農業に関する交付金は、農業の雑収入に該当します。交付金の種類や金額などを確認のうえ、申告してください。

◆医療費控除などを受ける方へ

医療費控除またはセルフメディケーション税制を受ける場合、明細書の作成が必要です。前年中に支払った医療費などを集計し、生命保険や社会保険などで補てんされる金額を差し引いて計算してください。介護サービスの領収書については、支払った合計金額のうち医療費控除の対象となる金額を集計してください。

◆今年からの主な改正点

○国外居住親族に係る扶養控除の見直し

30歳以上70歳未満の国外居住親族について、控除対象扶養親族および非課税限度額の算定の基礎となる扶養親族から除外することになりました。ただし、次のいずれかに該当する方は、扶養親族の適用対象者となります。・留学により国内に住所および居所を有しなくなった方・障がい者・納税義務者から前年中に生活費または教育費に充てるための支払いを「38万円以上」受けている方

○上場株式等の配当所得に係る課税方式の統一

これまで、上場株式等の配当所得等や譲渡所得等について、所得税と市・県民税で異なる課税方式の選択が可能でしたが、令和6年度から所得税と市・県民税の課税方式を一致させることになりました。これにより、所得税と異なる課税方式を選択することができなくなります。

そのため、所得税で上場株式等の配当所得等や譲渡所得等を確定申告すると、これらの所得は市・県民税でも所得に算入され、配偶者控除や扶養控除などの適用、非課税判定、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定に影響が出る場合があります。

▼申告相談に必要なものチェックリスト

▽申告受付カード

事前に送付されなかった方は、会場備え付けのカードに記入し、受付をお願いします。

▽マイナンバーカード

マイナンバーカードを持っていない方は、通知カードと身元確認書類(運転免許証、保険証など)をお持ちください。

▽収入・経費が確認できる書類

(源泉徴収票、収支内訳書、各種領収書など)

▽所得控除対象の支払金額が確認できる書類

(生命保険料、国民年金等の証明書、医療費控除の明細書など)

▽障害者手帳、または福祉事務所長が障がい者に準じると認定したことを証明する

書類(障害者控除を受ける場合)

65歳以上で要介護認定を受けている方は、事前に福祉課にご相談ください。

▽申告者本人の口座番号がわかるもの(還付申告の場合)

▽税務署から送付された確定申告書やはがき(送付された場合)

問合せ:税務課住民税係

【電話】内線122

<この記事についてアンケートにご協力ください。>