定額減税しきれない人への給付金(調整給付)について

18/32

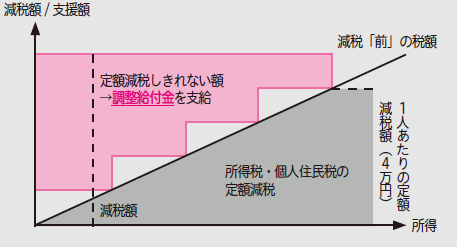

令和6年分所得税および令和6年度分個人住民税所得割について、納税義務者および配偶者を含めた扶養親族1人につき、所得税から3万円、個人住民税所得割から1万円の定額減税が実施されています。

定額減税可能額が定額減税前の所得税額・個人住民税所得割額を上回っており、定額減税の恩恵を十分に受けられないと見込まれる人には、その差額を定額減税補足給付金(調整給付)として給付します。

支給対象者:所得税と個人住民税所得割の少なくとも一方が課税されており、定額減税しきれない額が生じると見込まれる人

※納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

※給付対象となる人には、給付内容や確認事項が記載された支給要件確認書を、8月中旬以降に送付する予定です。

定額減税可能額:所得税は3万円×減税対象人数、個人住民税所得割は1万円×減税対象人数

※減税対象人数とは、納税義務者本人、控除対象配偶者および扶養親族(16歳未満扶養親族を含む)の合計となりますが、国外居住者は除きます。

調整給付額の計算方法:

(1)と(2)の合計額(算出された合計額を1万円単位に切り上げて支給)

(1)「所得税分控除不足額」を計算する

所得税分定額減税可能額-令和6年分推計所得税額(令和5年分所得税額)=「所得税分控除不足額」

(2)「個人住民税分控除不足額」を計算する

個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額=「個人住民税分控除不足額」

(3)「調整給付額」を算出する

(1)+(2)=「調整給付額」(1万円単位で切り上げ)

○調整給付のイメージ

問い合わせ:上野原市定額減税調整給付金に関するコールセンター

【電話】0120-366-160

<この記事についてアンケートにご協力ください。>