令和5年度決算 財務書類の概要を公表します

3/31

総務省から示された財務書類作成に関する指針である「統一的な基準」に基づき、財務書類を作成したのでお知らせします。

◆統一的な基準とは

地方公共団体の会計では、予算の適正な執行を重視するため「現金主義」が採用されてきましたが、「現金主義会計」は単式簿記であり、その年の収入と支出の状況は明確でわかりやすい反面、今まで整備してきた建物や道路などの資産や、それらを整備するために借り入れた地方債などの負債の状況を把握することが難しいという点がありました。

「統一的な基準」は、この点を補完するものとして「発生主義」を採用した地方公会計の整備を促進させるものです。

◆発生主義会計でわかること

「発生主義会計」は複式簿記であることから、現金支出を伴わないコスト(減価償却費や退職手当引当金など)や、資産・負債の状況が把握できるという特徴があります。また、「発生主義会計」により作成される財務書類は4つの表で構成されています。

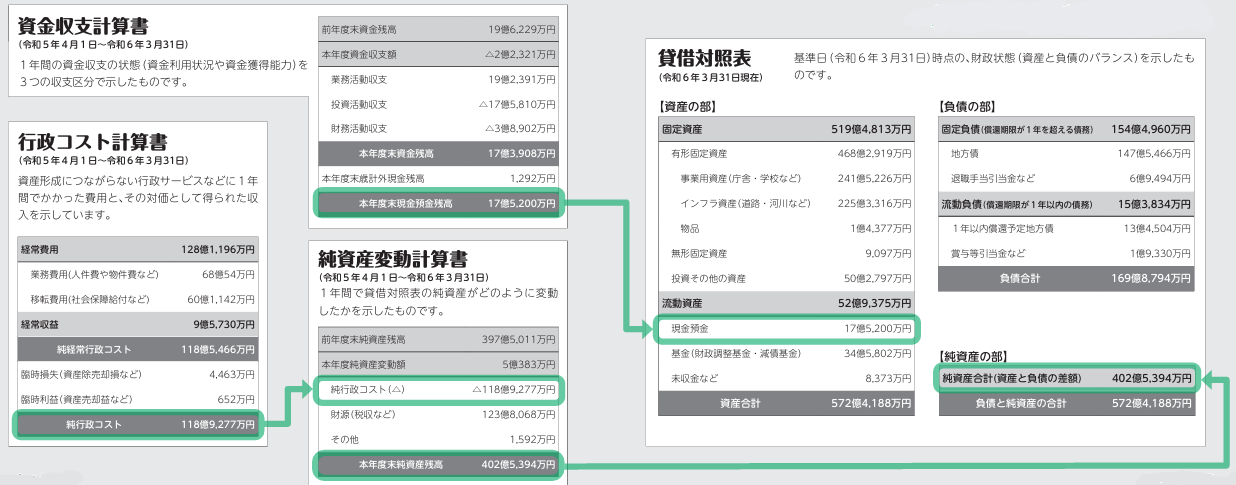

(1)貸借対照表(バランスシート)

(2)行政コスト計算書

(3)純資産変動計算書

(4)資金収支計算書

この4つの表には相関関係があり、分析することで市全体の財務状況を把握することができます。

◆財務書類の公表について

市では、平成29年4月から地方公会計を導入し、平成29年度決算から統一的な基準に基づく財務書類を作成・公表しています。

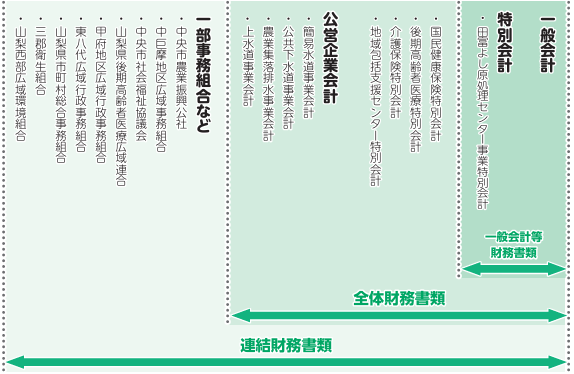

今回公表するのは、一般会計に田富よし原処理センター事業特別会計を加えた令和5年度一般会計等財務書類です。

▽中央市の財務書類の対象となる会計

※一般会計等財務書類に特別会計と公営企業会計を加えた「全体財務書類」と、一部事務組合などの財務書類を連結させた「連結財務書類」は、今後、市HPなどで公表します。

◆一般会計等財務書類の相互関係

■一般会計等財務書類について3つの視点から前年度と比較すると…

※人口は令和6年1月1日現在の3万657人で算出しています。

▽1 資産形成度

「将来世代に残る資産はどのくらいあるか」

貸借対照表上の資産額を市民1人あたりに置き換えると、186万7千円になりました。

大型建設事業の完了などに伴い資産が増加したことで、前年度と比較して1万3千円増加しました。

保有している有形固定資産のうち、償却資産の取得価額などに対する減価償却累計額の割合を算出することで、耐用年数に対して資産の取得からどの程度経過しているのかを全体として把握することができます。

田富北小学校の移転整備工事の完了などにより指標では前年度から1・5%減少しましたが、市の所有する資産全体の老朽化が徐々に進んでいる状況であることがわかります。

〈市民1人あたりの総資産額〉

186万7千円(前年度 185万4千円)

(=資産合計/人口(※))

〈有形固定資産減価償却率〉

61.4%(前年度 62.9%)

(=減価償却累計額/有形固定資産合計+減価償却累計額(※土地などの非償却資産を除く))

▽2 世代公平性

「将来世代と現世代との負担の分担は適切か」

社会資本等形成に係る将来世代の負担がどの程度あるのかを把握することができます。

令和5年度は、地方債償還支出が地方債発行収入を上回ったことで地方債残高は減少しましたが、特例地方債も減少したため負担比率は前年度から0・3%増加しました。今後も各世代の負担バランスに留意していく必要があります。

〈将来世代負担比率〉

21.7%(前年度 21.4%)

(=地方債合計※臨時財政対策債など特例地方債を除く/有形・無形固定資産合計)

▽3 持続可能性

「どのくらい借金があるのか」

貸借対照表上の負債額を市民1人あたりに置き換えると55万4千円となり、前年度に比べ9千円減少しました。

田富北小学校移転整備事業や都市公園建設事業、田富小学校長寿命化改修事業などに係る地方債を発行しましたが、地方債の償還支出がこれを上回ったことが主な減少要因です。

〈市民1人あたりの負債額〉

55万4千円(前年度56万3千円)

(=負債合計/人口(※))

業務活動収支(支払利息を除く)と投資活動収支(基金積み立て支出、基金取り崩し収入を除く)の合算額を算出し、政策的経費をその時点の収入などでどれだけまかなえているかを表す指数です。

この指数が黒字の場合は、その年度の歳入で市債の元金を除いた歳出をまかなえていることになります。指標は黒字となりましたが、投資活動支出内の公共施設等整備費支出が大幅に増加したため、黒字額は前年度から大きく減少しています。

〈基礎的財政収支(プライマリーバランス)〉

2億4,152万円(前年度6億6,532万円)

(=業務活動収支(支払利息除く)+投資活動収支(基金除く))

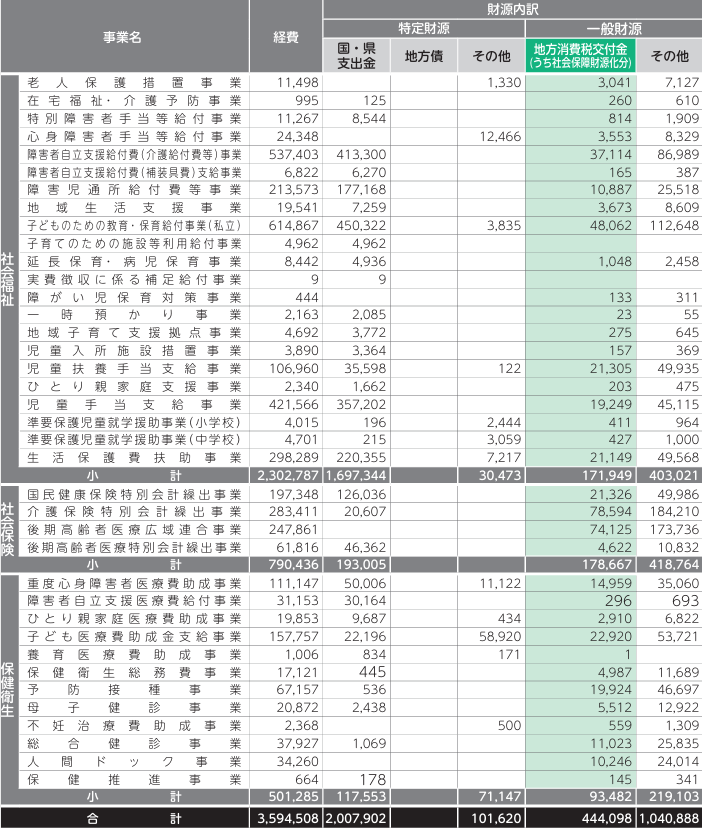

■社会保障4経費その他社会保障施策の経費に

4億4,409万8千円(地方消費税交付金の社会保障財源化分)を充当しました

令和5年度の一般会計歳入歳出決算において、地方消費税交付金歳入総額(8億4,010万7千円)のうち、社会保障財源化分は、4億4,409万8千円でした。

社会保障財源化分は社会保障施策に要した経費に充てられるものとされており、下表のとおり社会福祉、社会保険、保健衛生に関する事業に充当しました。

(単位:千円)

※地方消費税交付金(社会保障財源化分)は、各事業に要する一般財源の比率に応じて按分し、充当しています。

※事務費や事務職員の人件費などについては、地方消費税交付金(社会保障財源化分)を充てないこととされており、上記の表には含まれていません。

問合せ:財政課

【電話】274-8513

<この記事についてアンケートにご協力ください。>