令和4年度 決算(4)

5/44

◆05 財政状況

◇05-1 財政健全化指標

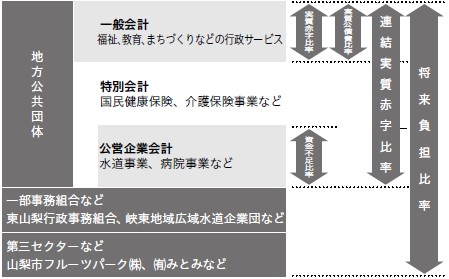

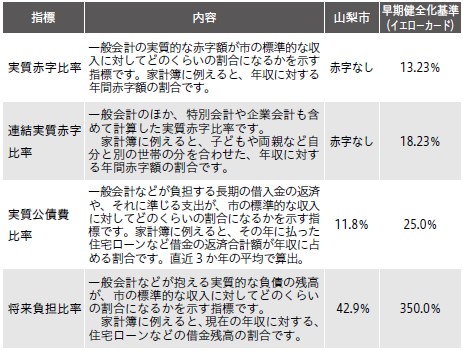

財政健全化法では、一般会計等における「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」の4つの健全化判断比率が定義されており、公営企業会計においては「資金不足比率」の判断指標で経営健全化基準が定められています。

4つの判断比率のいずれかが早期健全化基準を超えた場合には「財政健全化計画」などの策定が義務付けられています。

▽健全化判断比率などの対象

◆05-2 令和4年度決算における山梨市の健全化判断比率の状況

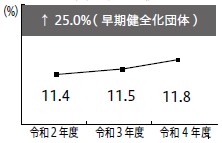

▽実質公債費比率の推移

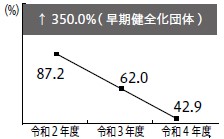

▽将来負担比率の推移

一般会計および特別会計は、実質収支が赤字ではなく、企業会計は、資金の剰余金があり資金不足にならなかったため、実質赤字比率・連結実質赤字比率・資金不足比率は、数値の表示はありません。

実質公債費比率は、元利償還金や簡易水道事業会計による償還に対する繰出金等が増加し、普通交付税額および臨時財政対策債発行可能額の減少により標準財政規模が減少したため、単年度および3か年平均値ともに上昇し、3か年の平均は11.8%(対前年度比0.3%増)となりました。

将来負担比率は、地方債現在高の減少やふるさと輝き基金の増加、基準財政需要額算入公債費や標準財政規模の減少などにより、42・9%(対前年度比19・1%減)となり、大幅に改善しました。

ふるさと納税の増加により、将来負担比率は改善傾向ですが、公債費の増加、基準財政需要額算入公債費の減少、国の交付税の削減などにより、実質公債費比率は今後も上昇していく見込みです。

先の見えない世界経済の混迷は本市にも引き続き大きな影響を及ぼす恐れがあります。健全で堅実な行政運営と持続可能な財政構造を確立するためには、自主財源の確保と、スクラップ・アンド・ビルドやワイズスペンディング(賢い支出)の徹底による事業経費の削減が不可欠です。今後も行政のスマート化を推進し、10年、20年先を見据えた健全な財政運営と、本市に見合った適正な規模の予算構築を心掛けていきます。

問合せ:財政課財政担当

【電話】内線2435

<この記事についてアンケートにご協力ください。>