令和6年度から国民健康保険税の算定方法を変更します!

4/32

■国民健康保険税の算定方法とは?

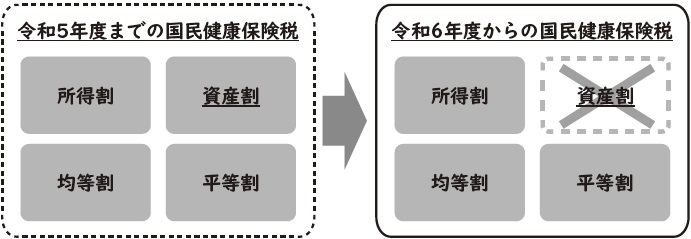

令和5年度までの国民健康保険税は「(1)所得割」、「(2)資産割」、「(3)均等割」、「(4)平等割」の4つから構成され、算定していました。

(1)所得割…被保険者の前年の総所得額から基礎控除額43万円を引いたものに税率を乗じて算出したもの

(2)資産割…被保険者の土地・家屋の固定資産税額に、税率を乗じて算出したもの

(3)均等割…被保険者1人あたりにかかるもの

(4)平等割…被保険者1世帯あたりにかかるもの

このうち(2)「資産割」について、令和6年度より廃止します。

八百津町国民健康保険税の算定方法は下記のとおり変更となりますのでご注意ください。

■資産割廃止にいたる理由

県内の市町村であればどこに住んでいても、同じ保険給付を、同じ保険税負担で受けられることが望ましいため、岐阜県では同じ所得水準・同じ世帯構成であれば同じ保険税負担となるよう保険税水準の統一を進めています。

現在、県の標準保険税率は、「所得割」、「均等割」、「平等割」の3方式で保険税を算定しており、町でも保険税水準の統一に向けて、令和6年度から「所得割」、「均等割」、「平等割」の3方式で保険税を算定することにいたしました。

<この記事についてアンケートにご協力ください。>