令和6年度個人住民税が減税されます(定額減税)

3/35

賃金上昇が物価高に追い付いていない国民の負担を緩和するための一時的な措置として、令和6年度個人住民税(町民税・県民税)の定額減税を実施します。

■対象となる方

前年度の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

■定額減税額について

・本人…10,000円

・控除対象配偶者または扶養親族…1人につき10,000円

※国内に住所を有する方に限ります

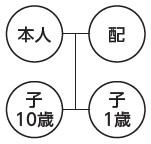

▽例

・本人、控除対象配偶者、扶養親族の子2名の場合

(本人+控除対象配偶者+子2人)×10,000円=40,000円

合計40,000円減税

■定額減税の実施方法について

※年度の途中で徴収方法の変更、税額変更が生じる場合は下記とは異なります

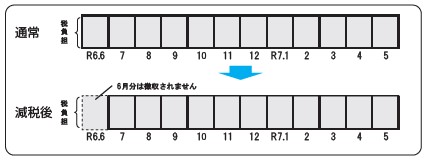

(1)給与所得に係る特別徴収(給与所得者)

令和6年6月は徴収せず定額減税「後」の年税額を11分割し、令和6年7月分から令和7年5月分で給与天引きします。

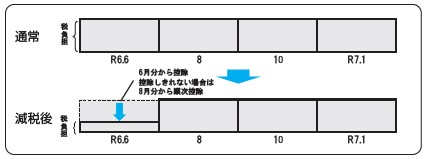

(2)普通徴収(事業所得者など)

第1期の税額から控除し、控除しきれない場合は、第2期以降の税額から順次控除します。

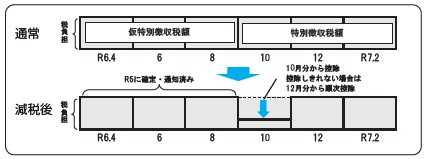

(3)公的年金等の所得に係る特別徴収(年金天引き)

令和6年10月分の税額から控除し、控除しきれない場合は、令和6年12月分以降の税額から順次控除します。

■所得税の定額減税について

所得税についても同様に1人につき30,000円の定額減税が行われます。

詳しくは国税庁定額減税特設サイトをご覧ください。

■定額減税しきれない方について

所得割額が定額減税額より少なく、減税しきれない方には、給付金(調整給付)として残額を支給します。詳細については8月号の広報紙に掲載しますのでご確認ください。

問合せ:税務課

【電話】247-1397

<この記事についてアンケートにご協力ください。>