個人住民税(町県民税)の定額減税について

7/41

令和6年度税制改正で、令和6年分の所得税及び令和6年度分の個人住民税の定額減税が実施されることとなりました。個人住民税の定額減税の概要は以下のとおりです。

■対象となる方

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

※個人住民税均等割のみ課税されている方は対象となりません。

■減税額

本人、配偶者を含む扶養親族1人につき、1万円

※定額減税の対象となる方は、国内に住所がある方です。

※扶養親族の判定は、原則、前年12月31日の現況によります。

■徴収方法(令和6年度分)(定額減税の対象となる方)

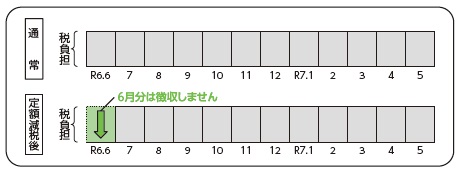

(1)給与所得に係る特別徴収(給与所得者の方)

⇒ 令和6年6月分は徴収せず、定額減税「後」の税額を令和6年7月分~令和7年5月分の11か月で徴収します。

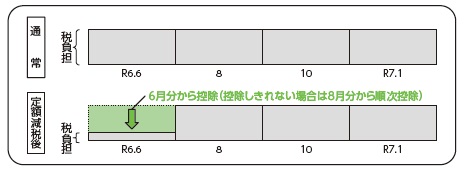

(2)普通徴収(事業所得者などの方)

⇒ 定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から控除し、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除します。

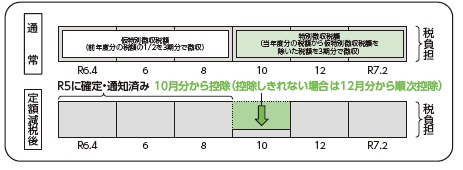

(3)公的年金等の所得に係る特別徴収(年金所得者の方)

⇒ 定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除し、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除します。

・定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税します。

・減税しきれないと見込まれる方には、別途給付金(調整給付)を支給します。給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご覧ください。また、町からの支給準備が整い次第、町ホームページなどでもお知らせします。

・所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご覧ください。

問合せ:税務課

【電話】388-1112

<この記事についてアンケートにご協力ください。>