償却資産(固定資産税)の申告をお願いします

11/59

令和7年1月1日現在で償却資産を所有している人は、1月31日(金)までに税務課へ申告してください。

償却資産とは、個人または法人で工場や商店を経営している人や、駐車場やアパートなどを貸し付けしている人が、その事業のために用いることができる構築物、機械装置、運搬具、工具器具、備品などの事業用資産のことで、固定資産税の課税の対象となります。

※土地・家屋および自動車税・軽自動車税の対象となる乗用車・貨物自動車・自動二輪車などは除きます

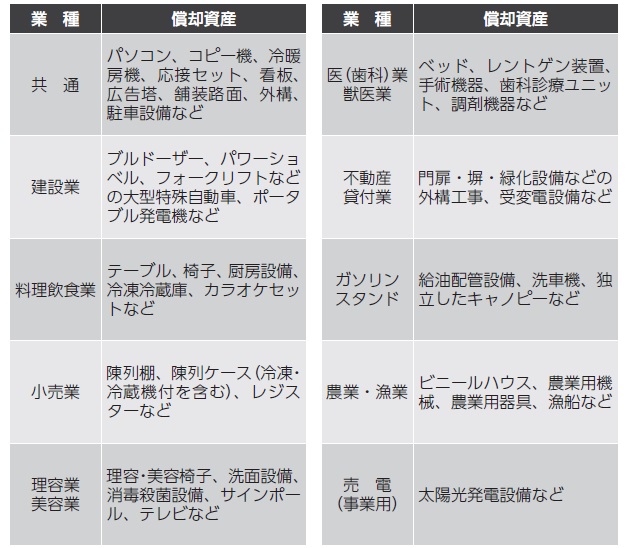

●課税対象になる償却資産の例(業種別抜粋)

●対象

・令和7年1月1日現在、市内で事業を営んでいる個人または法人

・令和7年1月1日現在、市内にある事業用の償却資産を貸し付けている個人または法人

※廃業や市外移転などにより、令和7年1月1日現在までに事業を行わなくなった人も、その旨を申告してください

※前年度に申告をした人については、12月上旬に申告書類を郵送します

※新たに申告する人や、申告用紙が届かない人は、税務課までご連絡ください

※申告書類は、市ホームページからダウンロードできます

※地方税ポータルシステムeLTAX(エルタックス)を利用した電子申告ができます

問合せ:税務課固定資産税係

【電話】内線215

<この記事についてアンケートにご協力ください。>