令和4年度関市の決算を公表します(2)

13/34

■3.基金と市債の状況

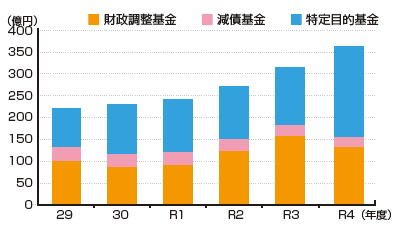

◆基金(貯金)の状況

基金は市の「貯金」にあたります。「財政調整基金」は年度間の財源を調整するため、「減債基金」は市債の償還や管理を計画的に行うための基金です。その他、特定の目的のために積み立てる「特定目的基金」があります。

※特定目的基金…地域振興基金、公共施設等整備基金、学校施設整備基金、地域福祉基金 など

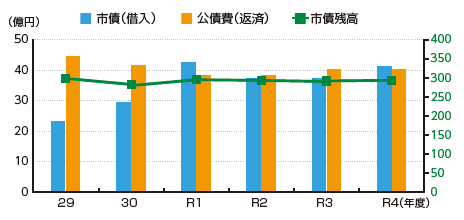

◆市債(借金)の状況

市債は市の「借金」にあたります。令和4年度の一般会計における市債の借入額は約41億円、元金の償還(返済)額は約40億円でした。市では入札による低利な借入れや、地方交付税措置のある有利な借入れを行い、返済による将来負担の軽減に取り組んでいます。

■4.財政健全化の推進

『地方公共団体の財政の健全化に関する法律』により、財政の健全度を判断するための4つの指標からなる「健全化判断比率」と公営企業会計の「資金不足比率」を公表しています。この法律では、「早期健全化基準」と「財政再生基準」の2段階で財政悪化をチェックすることになっています。令和4年度決算では、いずれの指標も基準を下回り、前年度に引き続き市の財政状況は健全な状態です。今後も社会情勢の変化や自然災害など不測の事態に備えつつ、健全な財政を維持できるよう、より効果的、効率的な行財政運営に努めていきます。

(1)実質赤字比率 (赤字額なし)

(2)連結実質赤字比率 (赤字額なし)

(3)実質公債費比率 1.8%

(4)将来負担比率 (マイナス)

(5)資金不足比率 (不足額なし)

(1)実質赤字比率…一般会計などの赤字の程度を指標化し、財政運営の深刻度を示すものです。

(2)連結実質赤字比率…財産区特別会計を除くすべての会計決算額を合算して全体の赤字の程度を指標化し、財政運営の深刻度を示すものです。

(3)実質公債費比率…市の借入金の返済額や、これに準ずる額の大きさを指標化し、資金繰りの危険度を示すものです。

(4)将来負担比率…決算時点での市の借入金残高や、将来負担しなければならない額を指標化し、今後の財政運営を圧迫する可能性を示すものです。将来負担額を充当可能財源が上回る場合はマイナスとなります。

(5)資金不足比率…公営企業の資金不足を指標化し、経営状況の深刻度を示すものです。

照会先:財政課

【電話】23-6798

<この記事についてアンケートにご協力ください。>