〔特集4〕令和4年度決算報告(1)

7/72

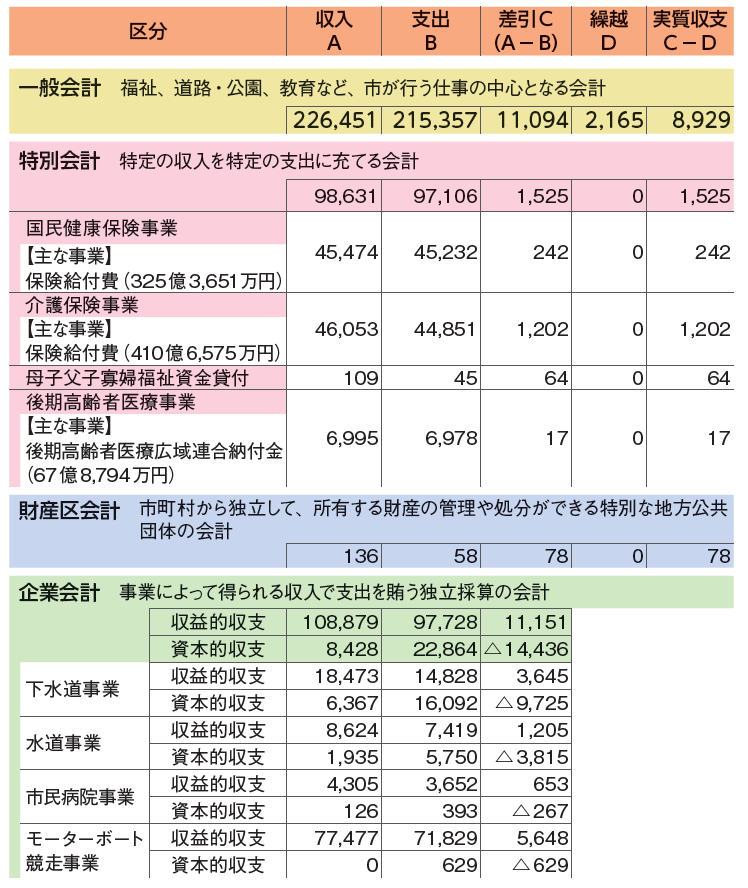

一般会計では、収入が2千264億5千100万円(前年度比0・3%減)、支出が2千153億5千700万円(前年度比0・6%減)で、令和5年度への繰越財源を差し引いた実質収支は89億2千900万円の黒字となっています。黒字の要因は、市税や地方交付税などで予算額を上回る収入があったことや、支出において保健福祉推進費や商工業振興費などで不用額が生じたことによるものです。

■会計別の決算額(単位…100万円)

※100万円単位のため、金額を調整しています。「繰越」は令和5年度への繰越財源

■主な財政指標で見る4年度決算

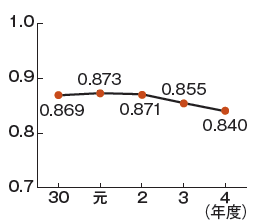

◇財政力指数

市が通常必要とする経費を、市税など普段の収入でどの程度賄うことができるかを表す指数。

数字が1以上なら、市が年間に必要とする経費以上に税収などがあり、豊かな自治体といえます。

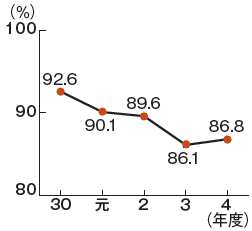

◇経常収支比率

人件費や扶助費など経常的に必要な経費が、市税などの普段の収入に占める割合を表す指標。

数字が大きくなると財政が硬直化し、新規事業に充てる予算が少なくなります。

◇公営企業の資金不足比率

各公営企業の事業規模に対する資金不足額の割合を示す指標。

経営健全化基準値(資金不足比率20.0%)を上回ると、経営健全化のための計画を定め、経営の健全化を図らなければなりません。

4年度は、いずれの事業も資金不足は発生しませんでした。

〔対象公営企業会計〕

・下水道事業会計

・水道事業会計

・市民病院事業会計

・モーターボート競走事業会計

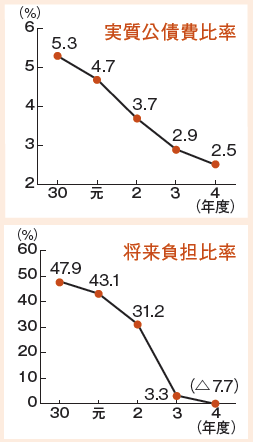

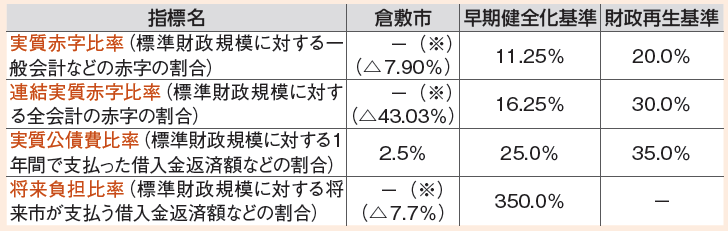

◇健全化判断比率

「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」の4つの指標の総称。これらの比率が1つでも基準値を上回ると、財政の早期健全化または財政再生のための計画を定め、財政の健全化を図らなければなりません。4年度は黒字であり、実質公債費比率と将来負担比率は、いずれも基準値を下回るものでした。

※赤字がない場合は「ー」と表示。△は黒字比率

※標準財政規模…地方公共団体において標準的に収入される一般財源の規模を示すもので、おおむね市税・地方譲与税・普通交付税の合算額

<この記事についてアンケートにご協力ください。>