給与の年末調整や申告前に所得や扶養親族の状況について確認しましょう!!

11/37

町税は、支払者から届く給与支払報告書や公的年金等支払報告書、確定申告等の内容に基づいて課税されています。給与の年末調整や確定申告・住民税申告の前に、ご自身の令和6年中の所得や扶養控除等の状況について確認してみましょう!!

※国税庁のホームページはこちら(本紙PDF版11ページ参照)

POINT1.~給与・公的年金以外の所得~

給与や公的年金の内容は、支払者からお住まいの各市区町村へ支払報告書が原則提出されています。雑所得、一時所得などその他の所得は、所得税の申告が必要ない場合でも町税の申告として必要な場合があります。

雑所得:定期に支払われる個人年金、報酬、原稿料、講演料

一時所得:解約・満期で一括に支払われる保険金

POINT2.~配偶者・扶養控除等~

税法上の扶養とは、納税者の配偶者や子どもなどの前年中の合計所得金額が48万円以下の場合に、納税者が一定の金額の所得控除等を受けられる制度です。(配偶者は、合計所得金額が48万円を超えた場合でも、一定金額の所得控除を受けられる場合があります。)

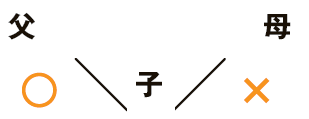

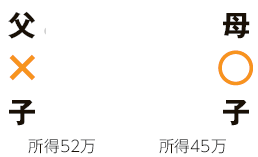

POINT3.~扶養親族等の重複控除・所得超過~

扶養親族の重複控除・所得超過、その他控除の記載漏れがないか等をご確認の上、年末調整や申告をお願いします。※健康保険や扶養手当の範囲とは要件が異なります。

[重複控除のイメージ]

同じ人を扶養とすることはできません。

[所得超過のイメージ]

所得が48万円超の場合は扶養にとれません。

POINT4.~その他の控除等の未申告~

障害者控除、ひとり親控除、寡婦控除などの要件に該当する場合でも、申告がない場合は適用されません。

※未申告の所得や扶養親族の重複控除や所得超過があった場合、税務署の法定資料や調査等に基づいて、年度途中に税額が変更となることがあります。

お問い合わせ先:税務課 課税班

【電話】0866-54-1315

<この記事についてアンケートにご協力ください。>