令和4年度財政健全化判断比率などの公表

10/49

令和4年度決算をもとに、市の財政状況を示す指標について算定しました。

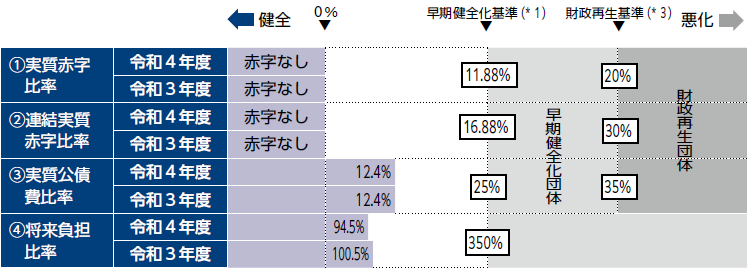

財政健全化判断比率((1)実質赤字比率(2)連結実質赤字比率(3)実質公債費比率(4)将来負担比率)は、すべて早期健全化基準(*1)を下回りました。

今後、少子高齢化の進行に伴う社会保障関係費の増加などが見込まれることから、市の財政はさらに厳しい状況になると予測されます。健全な財政運営を維持するため、一層の行財政改革に取り組んでいきます。

■財政健全化判断比率の状況

■地方公共団体の財政の健全化に関する法律による4つの指標

(1)実質赤字比率…福祉、教育、まちづくりなどを行う一般会計などの赤字の程度を指標化し、財政運営の深刻度を示すもの

(2)連結実質赤字比率…公営事業会計を含めた全会計の黒字と赤字を合算し、赤字の程度を指標化したもの

(3)実質公債費比率…借入金の返済額(支出)の標準財政規模(収入)に対する割合を指標化したもの

(4)将来負担比率…市だけでなく、市が関係する一部事務組合などを含めた借入金などの負債残高を指標化し、将来、財政を圧迫する可能性の度合いを示したもの

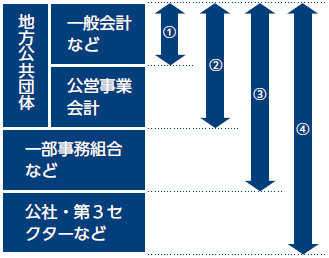

◇対象とする会計

■資金不足比率(*2)の状況

4つの公営企業会計(水道事業会計、工業用水道事業会計、食肉処理センター特別会計、下水道事業会計)に、資金不足は発生せず、経営健全化基準(20%)に該当しませんでした。

●語句の説明

・早期健全化基準(*1)…基準を超えると「早期健全化団体」となり、自主的な改善努力によって財政を健全化するため、財政健全化計画の策定や外部監査の要求などが義務付けられる

・資金不足比率(*2)…公営企業の資金不足を収入の規模と比較して指標化し、経営状況の深刻度を示すもので、経営健全化基準を超えると経営健全化計画の策定や外部監査の要求などが義務付けられる

・財政再生基準(*3)…基準を超えると「財政再生団体」となり、国の関与による確実な再生を行うため、財政再生計画の策定などが義務付けられる

問合せ:財政課

【電話】32-2020

<この記事についてアンケートにご協力ください。>