お忘れなく 固定資産税 償却資産申告のお願い

15/52

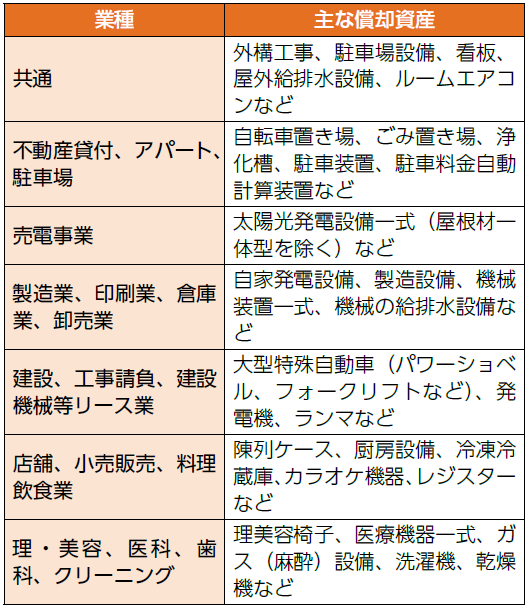

償却資産とは、所得税法や法人税法で、減価償却資産として固定資産台帳や減価償却明細書に計上している事業用の固定資産のことです(土地・家屋、自動車税の対象や無形減価償却資産などは除く)。

償却資産の所有者は、毎年1月1日現在で所有する資産の申告が必要です。申告をしていないと、過去にさかのぼって課税されたり、延滞金がかかったりする場合があります。

■実地調査にご協力ください

事務所などに順次、実地調査をしています。次の資料を用意するなど、ご協力をお願いします。

用意するもの:減価償却資産台帳、固定資産台帳、確定申告書、決算書、賃借対照表、仕訳書、総勘定元帳、工事内訳書、リース資産契約書など

問合せ:課税課資産税土地・家屋係(市役所2階4番窓口)

【電話】32-2016

<この記事についてアンケートにご協力ください。>