令和5年度 決算報告(2)

12/44

○各会計の決算額

※企業会計の歳入が歳出に不足する額は、留保資金などにより補填しています

※万円未満の端数を四捨五入で処理していることから、各会計の計が一致しない場合があります

■物価高騰対策や保育料などの無償化を実施

「一般会計」の決算額は歳入が110億9033万円で、歳出が110億5115万円。令和5年度の主な事業では、物価高騰対策として、町民1人あたり3千円の商品券を配布した消費喚起支援のほか、小中学校給食費の減免や保育料・副食費の無償化などを実施しました。

国民健康保険など7事業の「特別会計」の総額は、歳入が32億299万円、歳出が30億8885万円。病院と水道の2事業の「企業会計」の総額は、歳入が18億5474万円で、歳出が21億5635万円。各会計の事業ごとの決算額は、上表のとおりです。

■自主財源は23・7パーセント

一般会計の歳入のうち、自主財源は地方税(町税)の14億4860万円(13・1パーセント)など、全体の23・7パーセント。残りの76・3パーセントは国や県からの交付金などで、町の歳入は、大部分を依存財源に頼っている状況です。

今後は、人口減少に伴う普通交付税収入の減などにより、財政状況はさらに厳しさを増すことから、町税などの自主財源確保が課題となっています。歳出は、人件費や公債費などの義務的経費が全体の44・4パーセントを占め、道路や施設整備などの投資的経費が8・3パーセント、補助費等のその他の経費が47・3パーセントです。

健全な財政運営を継続するためには、今後見込まれる既存施設の長寿命化対策や、高齢化及び子育て支援対策による扶助費の増加などに備えた、長期的な取り組みが必要不可欠となっています。

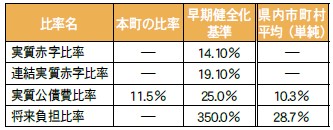

■令和5年度 財政健全化の指標

法律に基づいて公表が義務付けられている「健全化判断比率(実質赤字比率など4つの指標)」と、公営企業などの「資金不足比率」を算出した数値は、表1、2のとおりです。

いずれの比率についても基準を下回っていますが、財政状況は依然厳しい状況にあります。町は、今後も行財政改革に取り組み、さらなる財政の健全化に努めます。

表1)健全化判断比率

※「―」の表示は、赤字額などがないため比率が算出されないもの

(1)早期健全化基準…地方公共団体の財政規模によって基準が異なります。基準を超えると自主的な改善努力が必要で、財政健全化計画の策定などが求められます

(2)実質赤字比率…一般会計などの赤字の状況を示す数値です。数値が大きいほど赤字の比率が大きく、財政状況が悪化していることを示します

(3)連結実質赤字比率…すべての会計を合算したうえで、赤字の状況を示す数値です。数値が大きいほど赤字の比率が大きく、財政状況が悪化していることを示します

(4)実質公債費比率…借入金の返済額などを示す数値です。数値が大きいほど借入金の返済額の比率が大きく、財政状況が悪化していることを示します

(5)将来負担比率…一般会計の借入金や、将来支払う可能性がある負担などの見込みを示す数値です。数値が大きいほど将来の負担見込みが大きいことを示します

表2)資金不足比率

※資金不足比率は赤字額がなく、算出されないため「―」と表示しています

(6)資金不足比率…公営企業の資金の不足額を、事業規模と比較して示したものです。数値が大きいほど資金が不足していることを示します

(7)経営健全化基準…上記(1)「早期健全化基準」と同様

<この記事についてアンケートにご協力ください。>