【個人住民税】令和6年度から次の改正点が適用されます

7/20

■個人住民税の定額減税

令和6年度税制改正により、令和6年度分個人住民税の納税義務者の所得割の額から特別控除の合計額を控除します。

対象:前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

控除額:本人1万円、控除対象配偶者または扶養親族1人あたり1万円

※定額減税の対象となる方は、国内に住所を有する方に限ります。

※控除対象配偶者を除く同一生計配偶者の方がいる場合は、令和7年度分の所得割の金額から1万円を控除します。

●徴収方法

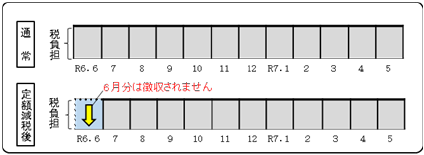

▽(1)給与所得にかかる特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税後の税額を11カ月に分割した額を令和6年7月~令和7年5月分で徴収します。

※定額減税の対象とならない方は、例年どおり令和6年6月から令和7年5月分の12ヶ月に分けて徴収します。

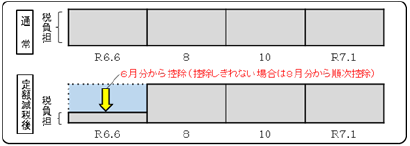

▽(2)普通徴収(事業所得者等の方)

定額減税前の税額をもとに算出された第1期分の税額から控除され、控除しきれない場合は、第2期分以降の税額から、順次控除されます。

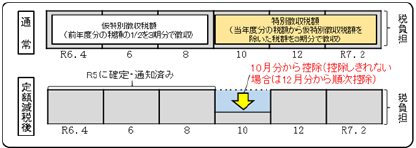

▽(3)公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税前の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

その他:

・特別控除の合計額が所得割の額を超える場合は、所得割の額が限度となります。

・所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご覧ください。

■定額減税しきれないと見込まれる方への調整給付

定額減税可能額が、減税前所得割額を上回る(減税しきれない)方へは定額減税補足給付金(調整給付)を支給します。

調整給付の対象となる方には別途、町からお知らせする予定です。時期は7月以降を予定しています。

■森林環境税(国税)の創設

令和6年度から、森林の整備などに必要な財源を安定的に確保するため、森林環境税が創設されました。均等割5,000円(町民税3,000円、県民税2,000円)が課税される人には、森林環境税1,000円も併せて課税されます。森林環境税の税収は、全額が森林環境譲与税として都道府県・市町村へ譲与される仕組みとなっています。

問い合わせ先:税務会計課・課税担当

【電話】46-4737

<この記事についてアンケートにご協力ください。>