令和4年度の健全化判断比率等を公表します

2/29

令和4年度決算に基づく奥出雲町の健全化判断比率及び資金不足比率を公表します。

これは、地方公共団体の「財政健全化度」を判断する指標で、一般会計のほか、特別会計や公営企業会計(病院、水道など)も含めて算出します。

令和4年度は、実質公債費比率、将来負担比率とも上昇しました。また、実質赤字比率、連結実質赤字比率は黒字決算のため算出されませんでした。

◆実質公債費比率

4年度の指標:15.9%

1.1ポイント上昇

実質公債費比率とは、借入金の返済額およびこれに準じる額の大きさを指標化し、資金繰りの危険度を示します。

この比率が高いと自由に使えるお金の割合が低く、財政構造が硬直化しているといえます。

一般会計等で返済する町債(町の借金)の償還だけでなく、消防業務などの一部事務組合(雲南広域連合等)への負担金、病院・上下水道等の公営企業会計の借入金償還に対する繰出金など、全ての債務に対する返済を合計し、標準財政規模で割って算出します。

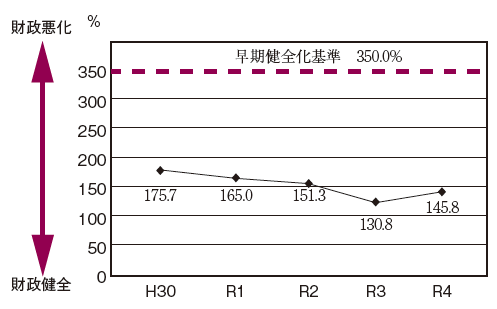

◆将来負担比率

4年度の指標:145.8%

15ポイント上昇

将来負担比率とは、地方公共団体の一般会計等の借入金(地方債)のほか、一部事務組合(雲南広域連合等)、第三セクターに対して将来支払っていく可能性のある負担等の残高の程度を指標化しています。

将来的に財政を圧迫する可能性が高いかどうかを示します。

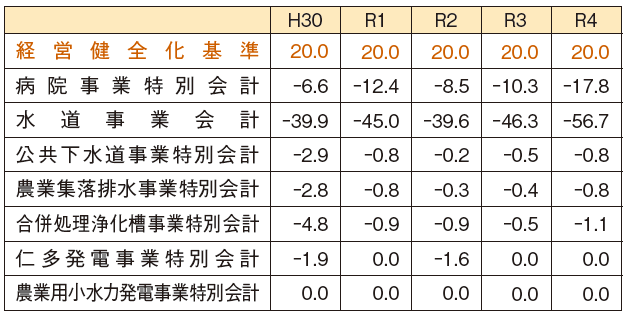

■資金不足比率

公営企業の経営状態

公営企業は必要な費用を自身の料金収入によって賄わなければなりませんので(独立採算の原則)、公営企業会計の赤字や借金が大きくなって一般会計に大きな影響を及ぼさないよう、個々の収支(企業の経営状況)を資金不足比率によりチェックしています。

病院事業、水道事業、公共下水道事業、農業集落排水事業、合併処理浄化槽事業、仁多発電事業、農業用小水力発電事業の7つの特別会計等がこの比率の対象となりますが、いずれの会計でも資金不足は発生していません。

比率は会計ごとに算出し、比率が低いほど財政状況が健全であることを表しています。

<この記事についてアンケートにご協力ください。>