介護保険料、市県民税、国保税の納付額のお知らせ(2)

3/24

■国民健康保険税

▽納税義務者は世帯主です

世帯主が国民健康保険に加入していなくても、同じ世帯に加入者がいる場合は、その世帯主が納税義務者となります。この場合の世帯主を擬制(ぎせい)世帯主といいます。

擬制世帯主世帯の場合、世帯主の所得は国民健康保険税の算定には含めません。ただし、軽減判定をする際は、その所得を含めて計算を行います。

▽国民健康保険税の軽減(7割・5割・2割減額)

令和5年中の世帯の所得金額(擬制世帯主を含む)が一定以下の場合、均等割額と平等割額が所得に応じて軽減されます。(下表(2)・(3))申請手続きは不要です。ただし、所得未申告者がある場合は判定ができず、軽減措置が適用されないことがあります。

※65歳以上の公的年金受給者は、公的年金等所得額から15万円を差し引いた額で軽減判定の計算をします。

▽納付方法

保険税の納付方法には、「特別徴収」と「普通徴収」があります。

(1)特別徴収

支給される年金から国民健康保険税を差し引いて納めていただく方法で、次のすべてに当てはまる人が対象です。

・世帯主が国民健康保険に加入しており、世帯内の国民健康保険加入者全員が65歳以上75歳未満である

・国民健康保険に加入している世帯主が年額18万円以上の年金を受給している

・国民健康保険に加入している世帯主が介護保険料の特別徴収対象者で、その世帯主の介護保険料と国民健康保険税の合計額が年金支給額の2分の1を超えない

※世帯主が年度途中で65歳ならびに75歳になる場合については、普通徴収で納付していただくことがあります。

※特別徴収に該当する人で、口座振替による納付を希望する世帯主は税務課の窓口へお申し出ください。

(2)普通徴収

納付書または口座振替で納付していただく方法で、特別徴収ではない人が対象です。納付月は6月~3月になります。

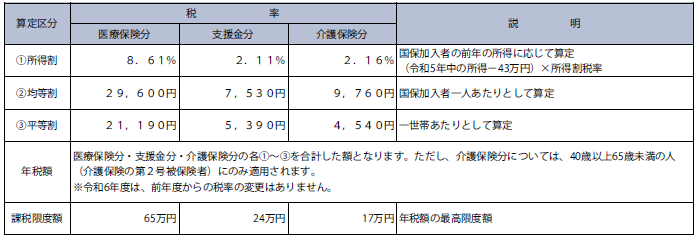

令和6年度国民健康保険税税率表(表)

問合せ:

・課税について 税務課市民税係【電話】23-3040

・納税について 税務課収納係【電話】23-3043

・資格について 市民課保険年金係【電話】23-3084

<この記事についてアンケートにご協力ください。>