住民税申告・確定申告の準備はお済みですか(2)

24/41

■物価高騰等に関する各種支援の課税上の取扱いについて

物価高騰等の影響に伴い、国や地方公共団体が個人に対して、給付金、助成金、補助金など(以下、「給付金等」といいます)の名称で行う支援については、対象者や目的などにより次のとおり課税上の取扱いが異なります。

[非課税となる給付金等]

○支給の根拠となる法律により非課税とされているもの

○所得税法により非課税となるもの

・学資として支給される金品

・心身または資産に加えられた損害について支給を受ける相当の見舞金

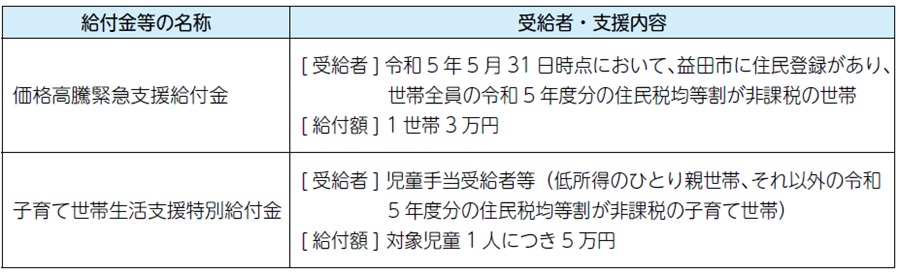

(例)

[課税対象となる給付金等]

○事業所得、不動産所得、雑所得等に区分されるもの

・事業者の営業自粛等に伴う収益の補てんや経費の補てんとして受取る金品など、業務上の取引に関連して支給するものや継続的に支給を受けるもの

(例)令和5年1月1日から12月31日までの間に支給を受けたもの

※支払賃金などの必要経費を補てんするものは支出そのものが経費となります。1年間の収入から必要経費を差し引いた収支が赤字となる場合や、収入が黒字であっても所得控除を差し引いた残額がない場合などには、税金の負担は生じません。

○一時所得に区分されるもの

・上記の「非課税となる給付金等」に該当しないもので、臨時的に広く支給されるもの

※所得金額の計算上、50万円の特別控除が適用されます。他の一時所得とされる金額との合計額が50万円を超えない限り、課税対象になりません。

■上場株式等の配当等所得および譲渡所得等の申告方法について

特定配当等および特定株式等譲渡所得金額(以下、「特定配当所得等」といいます)に係る所得については、所得税と市民税・県民税(以下、「個人住民税」といいます)で異なる課税方式が選択可能でしたが、令和6年度(令和5年分確定申告)からは所得税と個人住民税の課税方式を一致させることとなりました。

このため、令和6年度(令和5年分確定申告)からは、確定申告により申告した特定配当所得等については、個人住民税でも「申告する」こととなり、個人住民税の「合計所得金額」などにも算入されますのでご注意ください。

問い合わせ先:市税務課市民税係

【電話】31-0608/31-0609

<この記事についてアンケートにご協力ください。>