邑南町下水道事業は地方公営企業法を適用しました

8/37

邑南町下水道事業は令和6年4月から、経営の効率化、健全化を図るため、地方公営企業法の全部を適用し、地方公営企業となりました。

▽地方公営企業とは

地方公共団体が住民の福祉の増進を図るため、上下水道等の公共サービスを一般会計から独立して行う企業です。

▽官公庁会計から公営企業会計へ

法適用により会計方式が、これまでの官公庁会計の現金主義・単式簿記から、公営企業会計の発生主義・複式簿記となり、貸借対照表や損益計算書等の財務諸表を作成することになります。官公庁会計は単年度の現金収支を記録する方法で、シンプルでわかりやすい反面、資産や負債情報が不足しているため、長期的な投資計画が立てにくい欠点があります。

▽公営企業会計のメリット

公営企業会計の経理では、全ての資産、負債、資本について、それぞれ帳簿を備えて増減を記帳します。貸借対照表や損益計算書等の財務諸表を作成することで、資産情報や損益情報等の経営情報を明確に把握し、中長期的な視点に立った計画的な経営基盤の強化に取り組むことが可能になります。

経営状況を的確に把握し将来の経営計画に役立て、資産の情報を活用し、下水道管及び施設の老朽化対策や更新を計画的に進め、今後も安定的な事業運営に努めていきます。

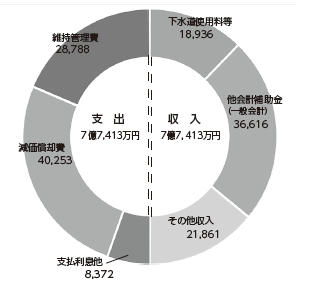

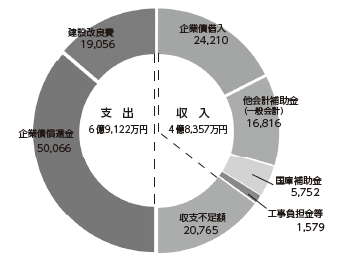

■令和6年度下水道事業会計予算実施計画 単位:万円(税込み)

▽収益的収支(日々の事業を運営するための取引)

▽資本的収支(下水道施設の整備や更新のための取引)

資本的収支の不足額20,765万円は、当年度分留保資金(減価償却費等現金支出を伴わないもの)で補てんします。

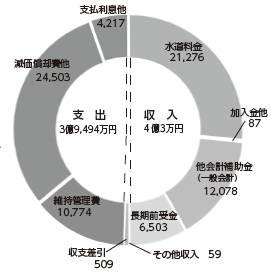

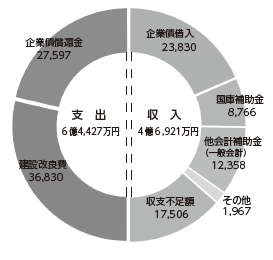

■令和6年度水道事業会計予算の概要 単位:万円(税込み)

▽収益的収支(水道水を供給するための予算)

給水収益は減少傾向で、前年度より42万円減、その他の収入を合わせた総額は4億3万円となる見込みです。支出は、支払利息が減少する一方、水道設備の更新に伴う減価償却費の増加を見込んでおり、支出総額は3億9,494万円となる見込みです。

▽資本的収支(水道施設を整備するための予算)

主な建設改良事業として、管路耐震化のための測量及び改良工事2億2,572万円、遠方監視システム更新事業1,089万円、その他機械設備更新事業3,128万円等を予定し、総額は6億4,427万円となる見込です。収支不足額は、当年度分消費税及び地方消費税資本的収支調整額、過年度分及び当年度分損益勘定留保資金(減価償却費等現金支出を伴わないもの)で補てんします。

<この記事についてアンケートにご協力ください。>