2022年度 決算報告

8/31

■普通会計

総務省の定める基準で、各地方公共団体の会計を統一的に再構成し、地方公共団体間の比較などをするための会計区分です。本市では、一般会計とコミュニティ・プラント整備事業特別会計が該当します。

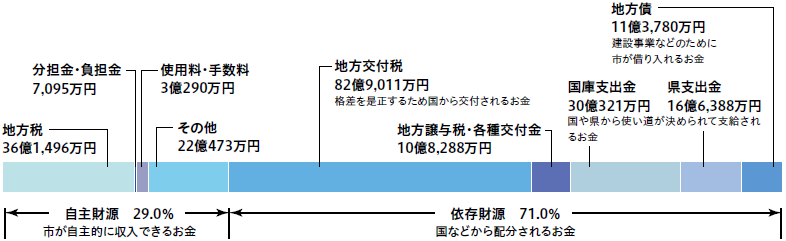

◆歳入 総額213億7,142万円

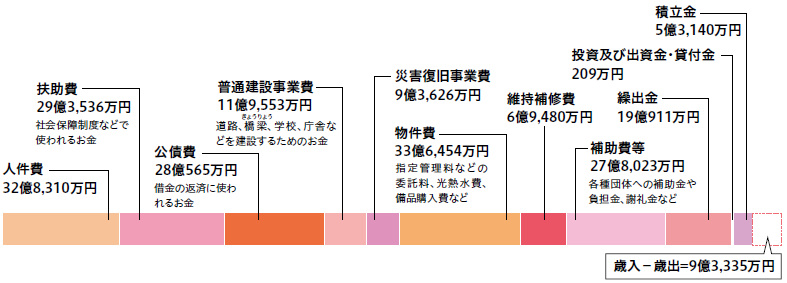

◆歳出 総額204億3,807万円

9億3,335万円-2億405万円(翌年度へ繰り越す事業に必要な財源)=7億2,930万円(実質収支)

◆特別会計

保険料など特定の収入があり、一般会計とは切り離して収入・支出を経理する特定の目的のための会計。

○実質収支

歳入から歳出と翌年度に繰り越すべき財源を引いたもの

◆公営企業会計

主に利用者の料金収入で事業を行う、地方公営企業法の全部、または一部の適用を受ける公営企業の会計。

※消費税および地方消費税を含みます。

※資本的収入額が資本的支出額に対して不足する額は留保資金などで補てんしました。

○収益的収入・支出

一事業年度の企業の経営に伴い発生する収益(料金など)や、費用(人件費や物件費など)

○資本的収入・支出

企業の将来の経営に備えて行う施設の建設などの費用(工事請負費など)や、その財産となる収入(企業債など)

■普通会計ピックアップ解説

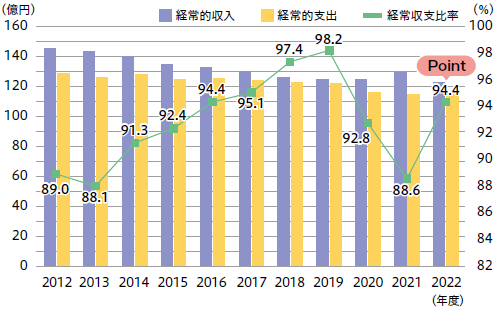

◆経常収支比率

地方税、地方交付税などの経常的な財源が、どの程度経常的な経費に充てられているかを示す指標です。数値が低いほど、政策的(自由)に使えるお金が多くなることを示します。

○POINT

2022年度は94.4%と、2021年度から比べると5.8ポイント上昇しました。2021年度は新型コロナウイルス感染症対策で国からの特別な経済対策などがあった影響で、経常収支比率が大きく下がりましたが、2022年度は通常に戻りつつあります。

また、2020年度から3年間、退職手当組合負担金が減額され、経常的支出が減少していたため、2023年度は経常収支比率が上昇する見込みです。

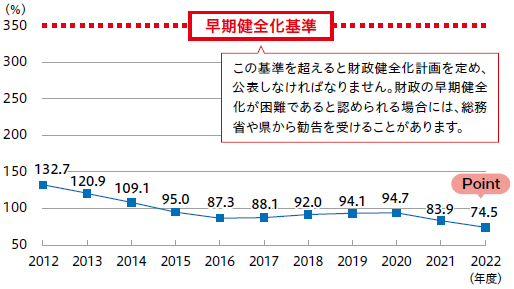

◆将来負担比率

財政規模に対して将来負担しなければならない費用がどの程度か、将来財政を圧迫する危険度を示す指標です。比率が高いと将来の財政負担が大きいことを示します。

○POINT

2022年度は、74.5%となりました。合併後、最も低い数値です。2021年度に比べて9.4ポイント改善しました。要因は地方債残高が減少したことです。事業の成果や進捗状況を整理し、ゼロベースで事業見直しを行い、借入を抑制しました。償還計画どおり返済もできています。

今後も地方債残高を増やさない方針なので、将来負担比率は改善する見込みです。

■2022年度決算は、改善した部分もありますが、楽観は許されません。

人口は確実に減少しており、ここ数年で好転する要素は見受けられません。このままでは20年後には財政が行き詰まります。安芸高田市を「続ける」ためには「変える」しかありません。好調なふるさと納税にさらに力を入れて収入を増やす、「公共施設等総合管理計画」に基づき公共施設を削減し更新費用を抑制するなどの方策が求められます。持続可能なまちを目指して、一緒に考えていきましょう。

問合せ:財政課 財政係

【電話・お太助フォン】42-5623

<この記事についてアンケートにご協力ください。>