徳島県・県内全市町村は個人住民税の特別徴収の完全実施をめざします!

8/46

■個人住民税の特別徴収とは

個人住民税の特別徴収とは、事業主(給与支払者)が従業員*(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税(市町村民税+県民税)を徴収(給与天引き)し、納入する制度です。

所得税の源泉徴収義務のある事業主は、所得税と同様、個人住民税を特別徴収する義務があります。原則、すべての従業員の方が対象となります。

*従業員には、パート・アルバイト・短期雇用者・非常勤職員・役員などを含みます。

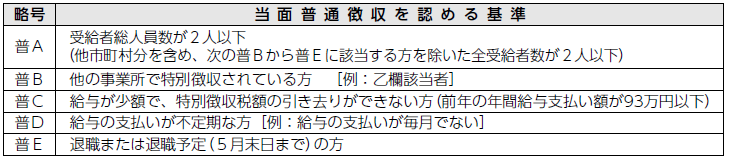

■「徳島県統一基準」を満たす場合に限り、普通徴収が認められます

「徳島県統一基準」に該当し、普通徴収とする従業員がいる場合は、給与支払報告書の提出時に併せて「普通徴収該当理由書」の提出が必要です。

徳島県統一基準

※「普通徴収該当理由書」の様式は、県または阿波市ホームページからダウンロードできます。

※eLTAXなどの電子媒体をご利用の場合は、該当する方の「普通徴収欄」に必ずチェックし、摘要欄に該当する略号を入力してください。この場合は、「普通徴収該当理由書」の添付は不要です。

提出・問合せ:税務課市民税担当

【電話】0883-36-8713

<この記事についてアンケートにご協力ください。>