令和4年度 決算報告(2)

2/32

3 特別会計と企業会計

特別会計においては、実質収支が2億1808万円の黒字決算となりました。また、企業会計においては、コロナ禍における厳しい社会情勢においても経営の健全化に向け、企業努力を行ってまいりました。一方、両会計においては一般会計からの繰入金で収支の均衡を図っている面もあるため、繰入金の削減を目指すよう努めてまいります。

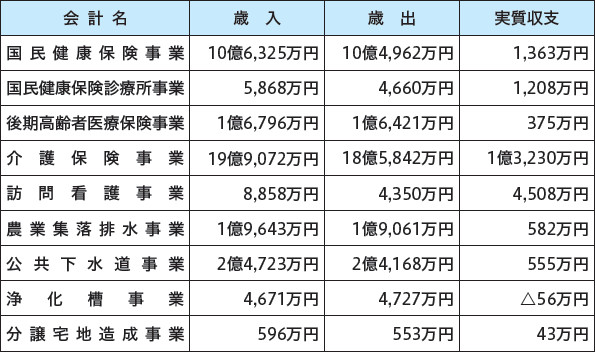

●特別会計

・特別会計の決算状況

●企業会計

・病院事業の決算状況

・老人保健施設事業の決算状況

・簡易水道事業の決算状況

●用語の解説

・普通会計…一般会計と凶荒予備事業特別会計を合算し一つの会計としたもの

・町税…町民の皆さんなどに町に納めていただく税金(町民税や固定資産税など)

・地方交付税…町が一定の行政サービスを行うために、国から町に交付されるお金。普通交付税と特別交付税がある

・地方譲与税…国が国税として徴収したものを、町へ譲与したお金

・投資的経費…道路や学校の建設などに要する経費(普通建設事業費、災害復旧事業費)

・義務的経費…法令などによってその支出が義務づけられている経費(人件費・扶助費・公債費)

・特別会計…特定の事業を行うために一般会計と区分して設置している会計

・企業会計…町が住民の福祉の増進を目的に設置し、直接経営する企業の会計

・実質赤字比率…普通会計の赤字額から財政運営の深刻度を判断する比率

・連結実質赤字比率…全会計の合算による赤字額から財政運営の深刻度を判断する比率

・実質公債比率…各会計の借金を返済するための支出額から資金繰りの危険度を判断する比率

・将来負担比率…決算時点での借金の残高や将来負担する退職金などから財政への圧迫度を判断する比率

・資金不足比率…公営企業ごとの資金不足から経営状況の深刻度を判断する比率

<この記事についてアンケートにご協力ください。>