今治市財政事情の公表(令和4年度決算速報値)(2)

7/54

■公営企業会計

公営企業会計とは、発生主義に基づき複式簿記により経理される事業会計で、収益的収支と資本的収支の2つから成り立っています。

収益的収支は、当該年度の企業の経営活動で発生する収益とそれに対する費用を指しています。資本的収支は、サービスの提供に必要な施設の整備や更新に要する費用とその財源を指しています。

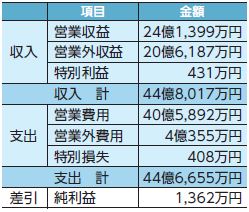

◇水道事業会

計収益的収支(損益計算)(消費税抜き)

水道水を供給するために必要な収入と支出

◇資本的収支(消費税込み)

水道施設を整備・更新するための収入と支出

◇工業用水道事業会計

収益的収支(損益計算)(消費税抜き)

工業用水を供給するために必要な収入と支出

◇資本的収支(消費税込み)

工業用水道施設を整備・更新するための収入と支出

◇簡易水道事業会計

収益的収支(損益計算)(消費税抜き)

水道水を供給するために必要な収入と支出

◇資本的収支(消費税込み)

簡易水道施設を整備・更新するための収入と支出

◇公共下水道事業会計

収益的収支(損益計算)(消費税抜き)

下水を処理するために必要な収入と支出

◇資本的収支(消費税込み)

下水道施設を整備・更新するための収入と支出

※万円未満を四捨五入したため、差引額、合計額が一致しない場合があります。

《用語の説明》

◇市税

市民税、固定資産税、市たばこ税、軽自動車税など市民の皆さんに納めていただく税金

◇地方交付税

皆さんが国に納めた税金のうち、地方の財政力に応じて交付されるお金

◇国・県支出金

特定の事業に対して、国や県から入ってくるお金

◇市債

公共施設の建設や災害復旧の財源とする場合などに借り入れるお金

◇実質収支額

歳入歳出差引額(形式収支)から繰越事業費に充てる財源を除いた額

問合先:財政課

【電話】0898-36-1505【FAX】0898-32-5211(代)

<この記事についてアンケートにご協力ください。>