ご確認ください 国民健康保険税が変わります

21/34

6年度から国民健康保険税の「軽減対象所得」と「課税限度額」が変わります。

■軽減対象所得

世帯の被保険者の合計所得(国民健康保険に未加入の世帯主の所得を含む)が一定基準以下の場合、所得に応じて均等割と平等割が7割、5割、2割の割合で軽減されます。このうち5割と2割の軽減を見直し、対象となる所得の範囲を拡大します。(下記参照)

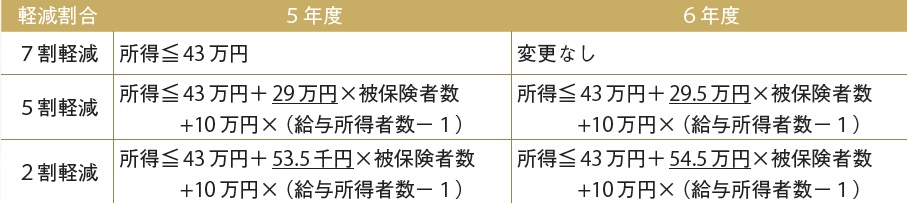

■軽減の対象となる所得

※被保険者には、同じ世帯で国民健康保険から後期高齢者医療へ移行した人(特定同一世帯所属者)も含みます。

■課税限度額

国民健康保険税を構成する「医療保険分」「後期高齢者支援金分」「介護保険分」の課税限度額のうち、後期高齢者支援金分を次のとおり引き上げます。

・後期高齢者支援金分 22万円→24万円

問合せ:税務課 保険税係

【電話】0893-44-6153

<この記事についてアンケートにご協力ください。>